Учет, анализ и аудит финансовых вложений

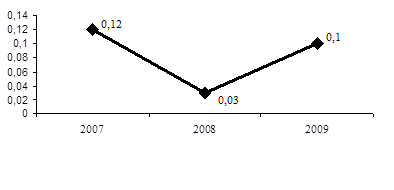

![]() Проследив динамику за три года, можно отметить что, наблюдается значительный рост финансовых вложений в 2008 году в части предоставленных займов, что свидетельствует о наличии свободных денежных средств организации и возможности получить дополнительный доход. Доходность финансовых вложений за три года представлена на рисунке 7.

Проследив динамику за три года, можно отметить что, наблюдается значительный рост финансовых вложений в 2008 году в части предоставленных займов, что свидетельствует о наличии свободных денежных средств организации и возможности получить дополнительный доход. Доходность финансовых вложений за три года представлена на рисунке 7.

![]()

|

Рисунок 7 – Динамика доходности финансовых вложений

Таким образом, финансовое состояние ОАО «Кургандормаш» за период с 2007 г. по 2009 г. может быть охарактеризовано как положительное и характеризует организацию, как вкладывающую достаточно большое количество средств в другие организации, а доходы получает незначительные, что говорит о не проанализированных заранее действиях и не достаточной системе управления, что важно для организации, имеющей большие вложения в ценные бумаги.

Проанализировав ОАО «Кургандормаш» по всем существенным объектам, можно сказать, что финансовое состояние ОАО «Кургандормаш» за период с 2007 г. по 2009 г. может быть охарактеризовано как финансово-устойчивое, рентабельное, ликвидное и платежеспособное.

В начале рассматриваемого периода наблюдается значительный рост финансовых вложений, а затем уменьшение их стоимости, что свидетельствует о влиянии таких факторов как рост инфляции и мировой финансовый кризис.

2. Комплексный анализ системы внутреннего контроля ОАО «Кургандормаш»

2.1 Оценка применяемой учетной политики для целей бухгалтерского учета и налогообложения

Учетная политика является одним из основных документов, который устанавливает, как в организации ведется учет. В ней следует отразить только те вопросы, для решения которых действующее законодательство предусматривает несколько вариантов.

Учетная политика предполагает целостность ведения системы бухгалтерского учета в организации и охватывает все его составляющие:

- методологическую, связанную с определением порядка проведения отдельных учетных операций, не противоречащих действующему законодательству и нормативным актам РФ;

- налоговую, позволяющую систематизировать данные бухгалтерского учета для правильного исчисления налогооблагаемой базы и конкретизировать варианты расчетов с бюджетом по налогам и сборам;

- организационную, затрагивающую вопросы построения и определения места бухгалтерской службы в системе управления организации;

- техническую, определяющую способы работы с документацией и информацией.

Учетная политика на предприятии ОАО «Кургандормаш» разработана в соответствии с Федеральным законом от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29.07.98 г. №34н, и положением по бухгалтерскому учету 1/2008, утвержденным Минфином РФ.

Учетную политику предприятия можно условно разделить на три раздела.

Первый – это организационно-технический раздел. В нем предусмотрены:

1) рабочий план счетов бухгалтерского учета. В нем должны быть как синтетические, так и аналитические счета, на которых ведется учет;

2) формы первичных учетных документов для хозяйственных операций, по которым не утверждены типовые бланки;

3) правила документооборота, устанавливая эти правила, организация руководствовалась Положением о документах и документообороте в бухгалтерском учете (утверждено Минфином СССР от 29 июля 1983 г. № 105);

4) порядок контроля за хозяйственными операциями.

Второй раздел – это методологический раздел учетной политики для целей бухгалтерского учета, где предусмотрены все необходимые методологические аспекты и требования. Учетную политику организации удобно проанализировать, сформировав таблицу и оценив правильное ее применение по некоторым параметрам. Такой анализ представлен в таблиц 7.

Таблица 7 – Требования к учетной политике согласно ПБУ 1/2008

|

Наименования требования |

Суть требования |

Когда необходимо учитывать требование |

Типичные хозяйственные ситуации, в которых может возникнуть необходимость учета требований |

Реализации в ОАО ((+) – да, (-)–нет) |

|

А |

1 |

2 |

3 |

4 |

|

Требование полноты |

Отражение в бухгалтерском учете всех фактов хозяйственной деятельности |

При разработке системы первичных документов и системы документооборота |

Осуществление хозяйственных операций, по которым не предусмотрены типовые схемы учета |

+ |

|

Требование своевременности |

Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и отчетности |

При разработке критериев уместности и полезности информации |

Необходимость представления информации до того, как будут известны все аспекты хозяйственной деятельности (даже в ущерб ее надежности) |

+ |

|

Требование осмотрительности |

Большая готовность к бухгалтерскому учету расходов и обязательств, чем возможных доходов и активов. Не допускается создание резервов |

При разработке способов оценки активов, способов учета в отношении разного рода резервирования |

Наличие на балансе малоликвидных активов, большое количество дебиторов, частое возникновение споров с контрагентами и т.п. |

- |

|

Требование непротиворечивости |

Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на 1-е число каждого месяца |

При организации учетного процесса. При разработке плана счетов, регистров бухгалтерского учета |

Внедрение автоматизированных учетных систем, разработка систем контроля |

+ |

|

Требование рациональности |

Рациональное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации |

При выборе способов бухгалтерского учета Ограниченные ресурсы, низкий уровень автоматизации |

Организация на базе бухгалтерского учета учетных процедур других учетных систем |

+ |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции