Учет, анализ и аудит финансовых вложений

Размер уставного капитала за 2007 – 2009 годы увеличился с 2453 тыс. р. до 3066 тыс.р.

Среди источников собственного капитала в начале 2007 года преобладает добавочный капитал, он составляет 21451 тыс. р. В структуре краткосрочных обязательств – кредиторская задолженность, которая уменьшилась на 1454 тыс. р., удельный вес в пассивах ее составляет 0,38.

В результате можно сделать вывод

, что наибольшее положительное влияние оказывает такой фактор, как неизменность добавочного капитала. Отрицательное влияние оказывают рост непокрытого убытка и кредиторской задолженности.

В течение 2007г. стоимость источников имущества увеличилась на 15204 тыс. р., в основном за счет увеличения уставного капитала. Капитал и резервы увеличились на 16619 тыс. р., в то время как стоимость краткосрочных обязательств уменьшилась на 1415 тыс. р.

Наибольшее влияние оказывают такие факторы, как увеличение уставного капитала. Отрицательное влияние оказывает уменьшение стоимости кредитов и займов на 10154 тыс.р.

Начиная с 2007 года, организация осуществляет свою деятельность главным образом за счет использования заемного капитала (займы и кредиты, кредиторская задолженность). Соотношение собственного и заемного капитала в течение рассматриваемого периода мало изменяется, исключение составляет 2007 год. Когда за счет высокого показателя непокрытого убытка (-27715 тыс. руб.) организация имела отрицательное значение собственного капитала – 3443 тыс. руб. В 2008 году ситуация стабилизировалась и на данный момент наблюдается постепенное увеличение величины капитала, при сохранении той же пропорции собственных и заемных средств.

Для характеристики источников имущества используются коэффициент автономии , коэффициент соотношения заемных и собственных средств, коэффициент маневренности, коэффициент обеспеченности собственными средствами, коэффициент обеспеченности запасов собственными источниками, коэффициент обеспеченности долгосрочных инвестиций.

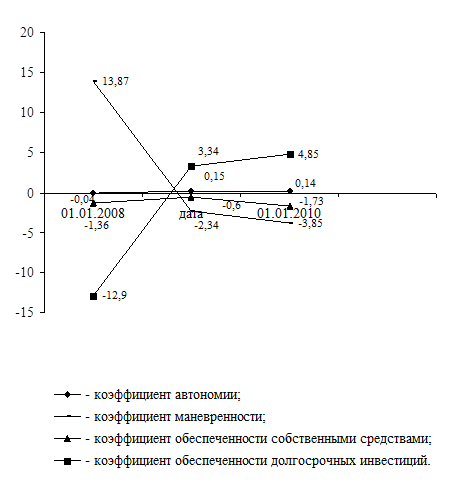

В таблице 3 представлены все рассчитанные коэффициенты.

Таблица 3 – Коэффициенты финансовой устойчивости ОАО «Кургандормаш»

|

Название коэффициента |

01.01.2008 |

дата |

01.01.2010 |

|

Коэффициент финансовой независимости |

-0,04 |

0,16 |

0,14 |

|

Коэффициент маневренности |

13,87 |

-2,34 |

-3,85 |

|

Коэффициент обеспеченности собственными средствами |

-1,36 |

-0,6 |

-1,73 |

|

Коэффициент обеспеченности долгосрочных инвестиций |

-12,9 |

3,34 |

4,85 |

В 2008 г. стоимость источников имущества увеличилась на 14455 тыс.р., в основном за счет уменьшения непокрытого убытка на 2244 тыс.р., что составляет 15,2% прироста, и увеличения стоимости краткосрочных обязательств на 12211 тыс.р. В структуре капитала преобладает добавочный капитал, в структуре краткосрочных обязательств – кредиты и займы, они увеличились на 33651 тыс.р. На рисунке 4 все коэффициенты изображены графически.

![]()

![]()

|

|

![]() Рисунок 4 – Динамика коэффициентов финансовой устойчивости предприятия

Рисунок 4 – Динамика коэффициентов финансовой устойчивости предприятия

![]() Чтобы выяснить, может ли предприятие своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами, необходимо оценить состояние предприятия показателями ликвидности и платежеспособности.

Чтобы выяснить, может ли предприятие своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами, необходимо оценить состояние предприятия показателями ликвидности и платежеспособности.

Для оценки ликвидности предприятия используются три относительных показателя (коэффициента), которые различаются набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

Коэффициент абсолютной ликвидности, равен отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам. Он показывает, какую часть текущих обязательств предприятие может погасить в ближайшее время, используя для этого денежную наличность. Норма больше либо равна 0,2. В период 2007 - 2009 годы величины этого коэффициента низкие (0,03; 0,06; 0,01). А это значит, что предприятие может погасить небольшую часть краткосрочной задолженности денежными средствами и краткосрочными финансовыми вложениями.

Коэффициент текущей ликвидности равен отношению денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к краткосрочным обязательствам. Он отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Характеризует ожидаемую платежеспособность предприятия на период равный продолжительности одного оборота дебиторской задолженности. Значение коэффициентов текущей ликвидности (на конец каждого года 0,13; 0,23; 0,09) ниже нормы 1,0, т. е. платежные возможности предприятия недостаточны, даже при условии своевременного проведения расчетов с дебиторами или денежные средства и предстоящие поступления от текущей деятельности не полностью покрывают текущие долги.

Коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам. Он показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной продаже готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств, т. е. показывает ожидаемую платежеспособность предприятия на период равный средней продолжительности одного оборота всех оборотных средств. В 2009 году коэффициент покрытия равен 0,37. Этот коэффициент ниже нормы 2,0.

Динамику коэффициента абсолютной ликвидности, текущей ликвидности и коэффициента покрытия можно видеть на рисунке 5.

Общая платежеспособность предприятия определяется, как способность покрыть все обязательства предприятия (долгосрочные + краткосрочные) всеми своими активами. Естественным является нормальное ограничение когда коэффициент больше 2. Основным фактором, обусловливающим общую платежеспособность, является наличие у предприятия реального собственного капитала. За рассматриваемый период величина этого коэффициента ниже нормы. Это значит у предприятия не достаточно активов для покрытия своих обязательств.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции