Инвестиционная деятельность коммерческого банка на рынке ценных бумаг - проблемы и перспективы

Диверсификация банковской деятельности - это комплекс мероприятий, осуществляемых кредитной организацией с целью размещения финансовых средств в более чем один вид активов и для привлечения средств из различных, слабо зависящих друг от друга источников. Данные мероприятия проводятся по двум направлениям:

- проникновение в виды бизнеса, выходящие за пределы банковского сектора;

- расши

рение спектра предлагаемых банковских продуктов и услуг, выход на новые рынки, работа с новыми группами клиентов.

Диверсификация представляет собой структурно-динамический процесс. Отражаясь в структуре активов (пассивов) и ее изменении, диверсификация банковской деятельности характеризуется концентрацией коммерческих банков на определенных видах деятельности, на работе с определенным кругом клиентов. Таким образом, для исследования диверсификации возможно использование показателей концентрации и оценки структурных различий: индекс Херфиндаля - Хиршмана (HHI), индекс энтропии (IE), коэффициент Джинни (G), индекс Рябцева (IR), показатель дисперсии рыночных долей (DRD), индекс относительной концентрации (IOC).

Данные показатели можно условно разделить в зависимости от учета/неучета размера объекта и соотносимости/несоотносимости его структуры с "идеальной" (табл. 3).

Для показателей, соотносящихся с "идеальной" структурой, необходимо выявить структуру, определяемую "идеальной". Очевидно, что абсолютно специализированная структура (противоположно "идеально" диверсифицированной) - это структура, в которой один из элементов равен 1, а (n-1) элементов равны 0. За "идеальную" можно принять среднюю (арифметическую простую или взвешенную) структуру по совокупности банков или структуру "идеального" банка (т.е. банка, выбранного по определенным критериям в качестве "идеального"). Однако наиболее логичным и простым выглядит установление абсолютно равномерной структуры (n долей размером 1/n) в качестве "идеальной". Установление равномерной структуры не носит нормативного характера и не означает, что автор придерживается мысли, что данная структура является для банков рациональной и позитивно влияет на их финансовое состояние.

Таблица 4

Группировка предлагаемых показателей. Диверсификации банковской деятельности

|

Показатели |

С учетом размера объекта |

Без учета размера объекта |

|

Соотносятся с "идеальной" структурой |

- |

G, IR, DRD |

|

Не соотносятся с "идеальной" структурой |

IOC |

HHI, IE |

Каждый показатель диверсификации из предложенных выше имеет плюсы и минусы. Индекс Херфиндаля - Хиршмана (HHI) традиционно используется для оценки диверсификации, однако он несопоставим для структур с разным количеством элементов (например, для "идеальной" структуры с тремя элементами HHI равен 0,27, с пятью элементами - 0,2). Индекс энтропии (IE) используется реже, кроме того, он содержит операцию деления, а значит, не подходит для оценки диверсификации в случае, если один из элементов равен 0. Дисперсия рыночных долей (DRD) является более грубым аналогом вышеописанных и нечасто используется для оценки диверсификации. Индекс относительной концентрации (IOC) трудно интерпретируем, поскольку одновременно зависит и от концентрации банка на определенных операциях и от концентрации банковского рынка. Индекс Джинни (G) и индекс Рябцева (IR) - наиболее точные и удобные инструменты для поставленных в исследовании целей. G традиционно используется для оценки неравномерности (недиверсифицируемости!) совокупности и является удачно визуализируемым и логичным показателем диверсификации. Однако при моделировании расчета показателей для объектов с различной структурой наблюдаются аномальные (отличные от результатов других показателей) оценки диверсификации по показателю G. Кроме того, расчет данного показателя достаточно трудоемок. IR используется для точной и измеряемой оценки степени различия структур (т.е. является отличным инструментом для сравнения с любой принятой за "идеальную" структурой).

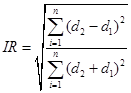

Исходя из вышеизложенного, решено было в дальнейшем для оценки диверсификации использовать показатель IR[1] как наиболее универсальный и общий:

, (1)

, (1)

где d1 и d2 - удельные веса признаков в двух сопоставляемых структурах.

Отметим, что данный показатель изменяется от 0 до 1; высокий уровень данного показателя говорит о невысокой диверсифицированности структуры, и, наоборот, при уменьшении данного показателя увеличивается диверсификация. Для использования выбранного показателя необходимо определиться со структурой баланса коммерческого банка. Перечень клиентов коммерческого банка, отражающийся в активе и пассиве, одинаков, поэтому предлагается, кроме раздельного анализа актива и пассива, рассматривать клиентов укрупненно, не разбивая их на нашедших отражение в активе либо в пассиве. Операции коммерческого банка тесно соотносятся с кругом клиентов, которому они предназначены, поэтому предлагается рассматривать одинаковые операции для разного круга клиентов как различные. Исходя из этого, в табл. 2 предлагается следующая классификация элементов структуры активов (пассивов).

Таблица 2

Классификации элементов структуры активов (пассивов) коммерческого банка.

|

По клиентам: 1. Актив. 2. Пассив. 3. Общая структура |

По операциям: | |

|

1. Актив |

2. Пассив | |

|

Государство и государственные организации. Кредитные организации. Негосударственные организации. Физические лица. Прочие |

Касса и коррсчета. Кредитование. Вложения в ценные бумаги |

Текущие счета. Депозитные счета. Выпущенные ценные бумаги |

|

По операциям: | ||

|

3. Актив |

4. Пассив |

5. Пассив |

|

Касса. Коррсчета в рублях. Коррсчета в валюте. Кредитование кредитных организаций. Кредитование предприятий. Кредитование физических лиц. Вложение в государственные ценные бумаги. Вложение в корпоративные ценные бумаги |

Текущие счета резидентов. Текущие счета нерезидентов. Депозитные счета резидентов. Депозитные счета нерезидентов. Выпущенные ценные бумаги |

Текущие счета государства и государственных организаций. Текущие счета кредитных организаций. Текущие счетапредприятий. Текущие счета физических лиц. Депозитные счета государства и государственных организаций. Депозитные счета кредитных организаций. Депозитные счета предприятий. Депозитные счета физических лиц. Выпущенные ценные бумаги. |