Инвестиционная деятельность банка

Рисунок 2 - Классификация специализированных банков В экономической литературе существует множество определений понятия «банк». В справочных и энциклопедических изданиях банк рассматривается как денежно-кредитный институт, осуществляющий регулирование платежного оборота в наличной и безналичной формах или как кредитное учреждение, осуществляющее универсальные банковские операции для предприят

ий всех отраслей, в основном за счет денежных капиталов и сбережений, привлеченных в виде вкладов. В этих же изданиях банк иногда называют финансовым предприятием (организацией, учреждением), что можно считать верным, так как банк как специфическое предприятие производит продукт, существенно отличающийся от продукта сферы материального производства, он производит не просто товар, а товар особого рода в виде денег, платежных средств.Ряд авторов предлагают несколько иную трактовку данного понятия, в частности А.Грязнова [17] говорит о том, что банк – это посреднический институт, который связывает различные хозяйствующие субъекты, опосредует их финансово-экономические отношения и сам в собственных интересах и на свои средства вступает в подобные отношения.Другие, например, зарубежные экономисты Роджер Миллер, Дэвид Ван-Хуз [16] характеризуют банк в качестве депозитного учреждения, относительно не ограниченное в возможности предоставления коммерческих ссуд и имеющие законное право создавать чековые депозиты. Один из российских экономистов начала ХХ века Бухвальд Б.[22] определил банк как предприятие, занимающееся денежными, кредитными и тому подобными операциями. Иногда банк называют особым видом предпринимательской деятельности, связанной с движением ссудных капиталов, их мобилизацией и распределением, он обеспечивает извлечение доходов из своей деятельности. По существу все определения, представленные выше верны, и затрагивают либо часть сущности банка, либо раскрывают экономическую сущность банка в целом. В федеральном законе России «О банках и банковской деятельности» [2] говорится, что «банк – это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов». Важнейшей особенностью данного определения выступает не только то, что банки осуществляют данные операции, но и то, что банки выполняют их одновременно (в отличие, например, от учреждений, организаций, фирм, которые могут выполнять одну из них). Представленное правовое толкование сущности банка, основанное на выделении отдельных операций как вида деятельности, конституирующего его суть, имеет огромное значение, ибо позволяет отделить банк от других субъектов хозяйствования. Таким образом, можно сказать, данное определение имеет в своем содержании все особенности банка как финансового посредника на рынке, поэтому в контексте данной работы мы будем использовать данное определение понятия «банк».В целом, банки как субъекты финансового рынка имеют два типичных характерных признака. Во-первых, для банков характерен двойной обмен долговыми обязательствами. Они размещают свои собственные долговые обязательства (депозиты, сертификаты), а мобилизованные на этой основе средства размещают в долговые обязательства и ценные бумаги. Это отличает банки от финансовых брокеров и дилеров, осуществляющих свою деятельность на финансовом рынке. Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами, например, при помещении средств клиентов на счета и во вклады при выпуске депозитных сертификатов. Этим банки отличаются от инвестиционных фондов, мобилизующих ресурсы на основе выпуска собственных акций.

К важным вопросам теории банка относится и вопрос о его функциях. Функция банка - это то, что характерно именно для банка в отличие от других экономических субъектов. Основной функцией банка является аккумулирование временно свободных денежных средств [13].

Аккумуляция банком имеет ряд особенностей. Они состоят в том, что:

- банк собирает не столько свои, сколько чужие временно свободные средства;

- аккумулируемые денежные ресурсы используются не на свои, а чужие потребности (в порядке перераспределения средств);

- собственность на аккумулируемые и перераспределяемые источники остается у первоначального кредитора (клиентов банка);

- аккумуляция средств становится одним из основных видов деятельности банка, на ее проведение в современных условиях требуется специальное разрешение (лицензия).

Вторая функция банка - функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного оборота достигается также посредством эмиссии платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод, что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за банком как денежно-кредитным институтом.

Третья функция банка - посредническая функция. Под ней понимается деятельность банка как посредника в платежах. Через банки проходят платежи предприятий, организаций, населения, и в этом смысле банки, находясь между клиентами, совершая платежи по их поручению, как бы наделены посреднической миссией. Однако понимание посреднической функции несколько глубже, чем посредничество в платежах, оно обращено не к одной операции, а к их совокупности, к банку как единому целому.

Роль банка в экономике можно рассматривать с количественной и качественной точек зрения. Количественная сторона определяется объемом и разнообразием банковского продукта, предоставляемого и реализуемого на рынке.

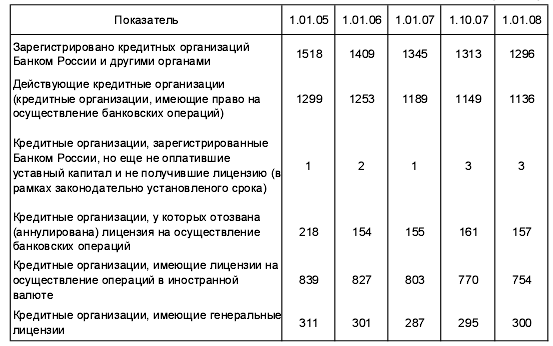

Исследуя развитие банковской системы России, можно сказать следующее. Количество банковских организаций, осуществляющих свою деятельность на территории России имеют динамику к убыванию, что представлено в табл.1.

Таблица 1 – Количественные характеристики банковских организаций в России (единиц)

Как показал анализ, к началу 2008 г. в Российской Федерации осуществляли деятельность 1136 банков, что на 4, 75% меньше, чем на 01.01.2006г. Уменьшение количества банков является результатом политики развития, принятой Банком России до 2008г., где указано, что Банк России будет вести жесткий контроль за выполнением банками своих основных функций и прекращать деятельность тех организаций, где наблюдаются нарушения регламентирующих норм банковской деятельности. В 2007 г. Банком России была прекращена деятельность 157 банковских институтов, что значительно меньше, чем на 01.01.2005г. (218 ед.).

В настоящее время банки все более расширяют свою инфраструктуру, увеличивая присутствие своих филиалов, как в рамках региона оперирования, так и за его пределами, что представлено в табл.2 [55].