Сельскохозяйственная кооперация

*квалификационные признаки установлены в соответствии с ГК РФ, с принятием закона об сельскохозяйственных обществах могут быть внесены уточнения **Общество с дополнительной ответственностью характеризуется аналогичными признаками, за исключением ответственности. Участники ОсДО солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном раз

мере к стоимости их вкладов

С целью разработки более тщательных методических подходов к их классификации приводятся различные ее варианты, даетсяхарактеристика производственных кооперативов по правовым и организационно-экономическим принципам их создания и деятельности, их дифференциация по управлению, формированию паевых фондов и их составу, распределению доходов, определенных законодательно и разнообразием, порожденных жизнью (табл. 2).

Ее использование позволяет выработать более четкую типизацию правовых, организационно-экономических положении с учетом конкретных условий хозяйствования того или иного вида кооператива.

Характеристика организационно-правовых форм сельскохозяйственных предприятий негосударственного сектора АПК приведена в таблице 3.

Методика оценки экономической эффективности

сельскохозяйственных производственных кооперативов

Отечественная и мировая практика показывают, что кооперация как форма добровольного объединения физических лиц для коллективного предпринимательства издавна является важнейшим направлением развития производства, обеспечивающим более эффективное использование трудовых, материально-технических и финансовых ресурсов.

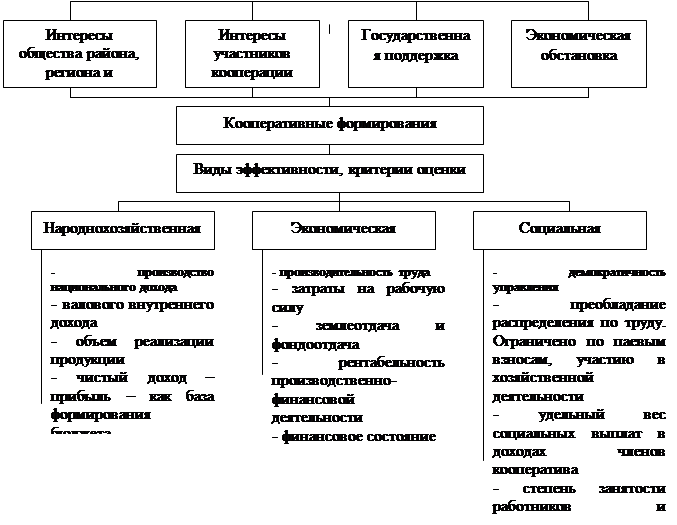

Эффективность ее тесно связана с развитием производительных сил и углублением общественного разделения труда, характеризуется наряду с общими народнохозяйственными показателями и их системой особыми показателями, отражающими специфику этой организационно-правовой формы хозяйствования (рис. 1).

Рис. 1. Модель социально-экономической эффективности сельскохозяйственной кооперации и критерии ее оценки

Наши исследования показывают, что в числе предпосылок развития кооперации на первое место следует поставить интересы членов кооператива. Согласование интересов означает удовлетворение потребностей членов кооперативов. В то же время, в числе предпосылок следует обязательно учитывать необходимость государственной финансовой поддержки кооперативного движения. Соответственно, дополнять критерии экономического эффекта конкретными показателями, отражающими его результативность в рыночных условиях и социальную деятельность.

В рыночных условиях особый упор делается на усиление экономических методов хозяйствования. Для этих целей сформированы блоки показателей, характеризующих участие его членов в трудовой или хозяйственной деятельности, распределении доходов, решении социальных вопросов, демократизации управления производством. Так, участие членов в трудовой деятельности кооператива характеризуется степенью их занятости в общественном хозяйстве и полнотой использования фонда их рабочего времени. Степень участия членов кооператива определяется коэффициентом их занятости (Кз), рассчитываемым как отношение членов кооператива, участвующих в сельскохозяйственных работах к наличному составу. Использование фонда рабочего времени также характеризуется коэффициентом (Кфр), определяемым как отношение фактически отработанного всеми членами рабочего времени в человеко-днях (или в расчете на одного члена кооператива) к суммарному нормативному фонду рабочего времени, рассчитываемому как произведение годовой нормы одного работника.

Распределение доходов характеризует как уровень оплаты, так и соотношение выплат по труду и социальным вопросам. При этом надо учитывать, что в кооперативах, иногда в связи с производственной необходимостью, их члены могут часть дохода даже в счет уменьшения выплат по труду направить на производственное развитие. Соотношение выплат социального характера и фонда оплаты труда характеризует социальную атмосферу кооператива. Превышение значения этого соотношения уровня 15-ти процентов, показывает на рост благополучия членов кооператива.

Демократизация управления характеризуется соблюдением уставных требований по участию всех членов кооператива. Основной принцип демократичности управления – один член - один голос. По мере вхождения экономики России в рыночные отношения перед кооперативными формированиями, как и в целом перед предприятиями АПК, все острее встают проблемы оценки финансового состояния сельскохозяйственных предприятий.

Оценка финансового состояния предприятий включает непосредственную оценку имущественного положения предприятий, его финансовой устойчивости, платежеспособности и ликвидности. Для оценки финансового состояния используются соответствующие показатели и понятия, которые показывают статистику или динамику процесса формирования и использования финансовых ресурсов предприятий. Их количество определяется исходя из целей и потребителя результатов оценки. К их использованию возможны два подхода. Первый, в случае необходимости поддержки предприятия для выживания, - распределение средств «всем понемногу». Этот вариант чаще используется для распределения бюджетных средств. Второй - когда инвестиции направляются на получение прибыли.

Определение конкретной оценки, характеризующей потенциал и степень развития производства, позволит определять условия инвестирования тех предприятий, размер инвестиций которых обеспечит гарантированный возврат вложенных средств и их эффективное использование. Экономическая наука и практика выработали немало методов комплексной оценки. Наиболее разработанными являются метод балльной оценки, метод сумм, метод расстояний и метод факторного анализа. Указанные методы отражают лишь сравнительный уровень производства и не позволяют найти зависимость между факторами для управления ими.

В процессе деятельности кооперативов возникают противоречия интересов различных групп участников. Их анализ показывает, что вопрос согласованности интересов различных групп участников кооператива, необходимо держать под постоянным контролем. Оптимальный вариант пропорций распределения прибыли, выделяемой в резервные (страховые) фонды, фонд материального поощрения, на производственное и социальное развитие, на выплату дивидендов на основе нормативов, заложенных в законе «О сельскохозяйственной кооперации», приведен в таблице 4.

Таблица 4

Распределение прибыли СПК

| № п/п |

Показатели | Плановая прибыль | |

| тыс. руб. | % | ||

|

1 2 3 4 5 5.1 5.2 5.2.1 5.2.2 |

Балансовая прибыль Отчисления в резервный фонд Отчисления в иные неделимые фонды Платежи в бюджет Распределяемая прибыль На дивиденды (30% от распределяемой прибыли) На кооперативные выплаты (30% от распределяемой прибыли) На пополнение паевых взносов (80% от суммы в стр. 5.2) в том числе: на увеличение паевого фонда на погашение паевых взносов Остаток кооперативных выплат (20% от суммы в стр. 5.2) членам кооператива в порядке, устанавливаемым Уставом | 700 35 70 215 380 114 266 212,8 195,6 17,2 52,2 | 100 5,0 10,0 30,7 54,3 16,3 38,0 30,4 27,9 2,5 7,6 |

Другие рефераты на тему «Сельское, лесное хозяйство и землепользование»:

Поиск рефератов

Последние рефераты раздела

- Выращивание цветочных растений в закрытым и открытом грунте в условиях континентального климата центра России

- Выращивание ремонтного молодняка кур

- Вирусные болезни сельскохозяйственных животных

- Влияние водопроницаемости биологически активного слоя чернозема выщелоченного на развитие водной эрозии

- Влияние различных норм расхода гербицида дублон голд на силосную продуктивность и качество урожая кукурузы

- Выращивание картофеля

- Грубые корма