Обязательное страхование гражданской ответственности в России - проблемы, тенденции и перспективы развития

Указ Президента РФ от 15.05.2008 №797 «О неотложных мерах по ликвидации административных ограничений при осуществлении предпринимательской деятельности» направлен на поэтапную замену механизма лицензирования системой страхования ответственности. Полис о страховании гражданской ответственности за причинение вреда третьим лицам должен стать обязательной составляющей набора разрешительной документ

ации у субъекта предпринимательской деятельности.

Страхование ответственности при осуществлении медицинской деятельности обусловлено высоким риском причинения вреда жизни и здоровью пациентов в силу объективной невозможности полного предотвращения неблагоприятных реакций на медицинское вмешательство, непреднамеренных ошибок и упущений персонала. В определенной степени это связано с внедрением новейших медицинских технологий, что не исключает, а скорее предопределяет вероятность возникновения труднопрогнозируемых осложнений. Не меньший риск представляет лекарственная терапия препаратами, обладающими высокой биологической активностью. Их применение может сопровождаться разными по степени тяжести побочными реакциями, которые на этапе доклинического и клинического исследований невозможно выявить и убедительно доказать.

2.2 Анализ текущего состояния рынка обязательного страхования

В целях оперативного анализа рынка страхования гражданской ответственности и его сравнения с другими видами страхования. Для этого выделим пять основных групп:

1. Автостраховщики: страховые организации, у которых доля страховых премий по страхованию транспортных средств, включая КАСКО, ОСАГО и ДСАГО, составила более 50% общей суммы страховых премий, собранных страховщиком в 2010 г.

2. Страховщики жизни: страховые организации, у которых доля страховых премий по страхованию жизни составила более 50% общей суммы страховых премий, собранных страховщиком в 2010 г.

3. Страховщики, специализирующиеся на личном страховании: страховые организации, у которых доля страховых премий по личному страхованию (кроме страхования жизни) составила более 50% общей суммы страховых премий (кроме ОМС), собранных страховщиком в 2010 г.

4. Страховщики ответственности: страховые организации, у которых доля страховых премий по страхованию ответственности составила более 50% общей суммы страховых премий, собранных страховщиком в 2010 г.

5. Перестраховщики: страховые организации, у которых доля премий по договорам входящего перестрахования составила более 50% совокупных страховых премий, собранных страховщиком по договорам прямого страхования и по договорам входящего перестрахования в 2010 г.

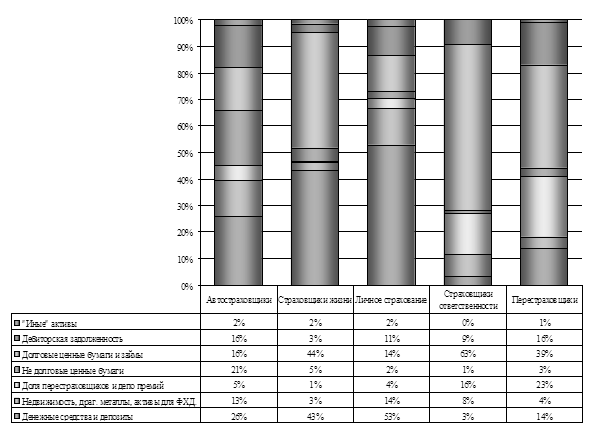

Агрегированные по указанным группам данные, представленные страховщиками, свидетельствуют о следующей структуре активов.

Рис. 4. - Укрупненная структура активов различных групп страховщиков.

Исходя из приведенной диаграммы, в наименее ликвидные виды активов размещены средства страховщиков, специализирующихся на страховании ответственности, и перестраховщиков: доля вложений в долговые ценные бумаги и предоставленные займы составила у первой группы страховых организаций 63% от общей суммы активов, у второй – 39%, дебиторская задолженность – 9% и 16%, соответственно.

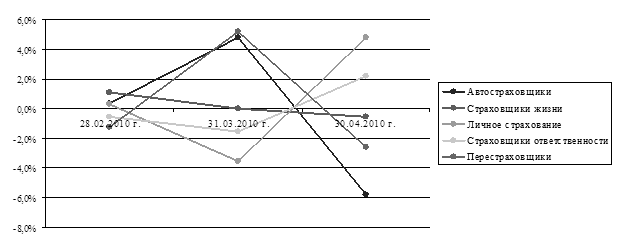

Заметных изменений в объеме активов страховщиков за 2010 г. не произошло: все группы страховых компаний показывают относительную стабильность.

Следует отметить скачкообразное увеличение объема денежных средств и депозитов, долговых и не долговых ценных бумаг на 31.12.2010 г. (рисунок 5), что обусловлено составлением страховщиками бухгалтерской отчетности и стремлением привести состояние активов на отчетную дату в соответствие с требованиями, предъявляемыми к составу и структуре активов, принимаемых для покрытия страховых резервов и собственных средств страховщика, с последующим возвращением инвестиционного портфеля в прежнее состояние.

Рис. 5. - Динамика прироста объема активов групп страховщиков.

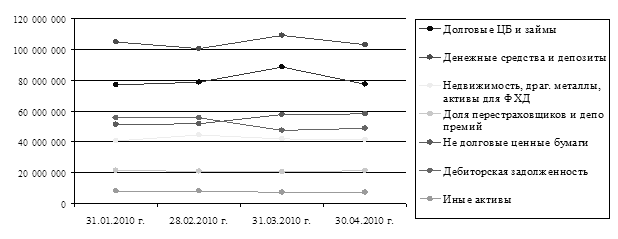

Рис. 6. - Динамика изменений объемов основных групп активов страховщиков, тыс. руб.

Что же касается структуры активов страховых компаний, то здесь, несмотря на колебания в объеме, заметных изменений долей основных групп активов в составе инвестиционного портфеля страховщиков практически не наблюдается, за исключением увеличения доли не долговых ценных бумаг с начала 2010 года на 1,9%.

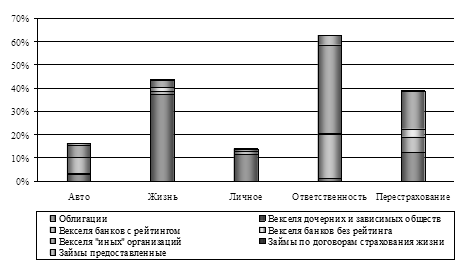

Страховщики, специализирующиеся на страховании жизни, у которых доля вложений в долговые ценные бумаги также оказалась значительной (43,7%), размещают средства в основном в облигации: доля вложений в данный вид активов составила у указанной группы страховщиков 37,5% от общей суммы активов.

Рис. 7. - Структура категории активов «долговые ценные бумаги и займы» различных групп страховщиков

Структура активов остальных групп страховых организаций выглядит следующим образом: у автостраховщиков наибольшая доля активов приходится на банковские вклады (депозиты) – 22,5%, при этом 20,6% активов приходятся на депозиты в банках, имеющих нормативно установленный рейтинг, и 1,9% – на депозиты в банках, не имеющих рейтинга. 20,3% активов данной группы страховщиков пришлось на акции, на дебиторскую задолженность страхователей и перестрахователей по страховым премиям (взносам) – 13,8% активов.Вложения в векселя у автостраховщиков составили 12,2%, при этом 7,3% пришлось на векселя банков, имеющих нормативно установленный рейтинг, и 4,8% – на векселя «иных» организаций; активы, необходимые для осуществления финансово-хозяйственной деятельности составили 9%.

В структуре активов страховщиков жизни наибольшую долю занимают облигации – 37,5% активов. 23,1% пришлось на денежные средства на счетах в банках, при этом 21,2% – в валюте РФ и 1,9% – в иностранной валюте. 20% вложено в банковские депозиты, при этом 18,3% в банках, имеющих нормативно установленный рейтинг, и 1,7% в банках, не имеющих такого рейтинга. 5,7% активов составляют векселя, при этом 0,9% – векселя банков, имеющих нормативно установленный рейтинг, 2% – векселя банков, не имеющих такого рейтинга, и 2,8% пришлось на векселя «иных» организаций. При этом активы, необходимые для осуществления финансово-хозяйственной деятельности, составили 2,8%.

Страховщики, специализирующиеся на личном страховании показали следующую структуру активов: 32,6% активов составляют денежные средства на счетах в банках, при этом 27,9% – в валюте РФ и 4,7% – в иностранной валюте. 20,1% активов пришлось на банковские депозиты, большая часть из которых находится в банках, имеющих нормативно установленный рейтинг – 19,5%, и 0,6% - в банках, не имеющих такого рейтинга.; 11,2% пришлось на облигации, 9,8% – на дебиторскую задолженность страхователей и перестрахователей по страховым премиям (взносам), 8,3% – на активы, необходимые для осуществления финансово-хозяйственной деятельности, 5,4% – на вложения в недвижимость.

Другие рефераты на тему «Банковское, биржевое дело и страхование»:

- Операторы фондового рынка

- Анализ деятельности фонда социального страхования от несчастных случаев на производстве и профзаболеваний и пути его совершенствования

- Банковская система и ее роль в рыночной экономике

- Совершенствование инфокоммуникационного сопровождения банковской деятельности

- Виды облигаций, индексы фондового рынка