Обязательное страхование гражданской ответственности в России - проблемы, тенденции и перспективы развития

– переложение расходов по ведению судебных дел на страховую компанию, так как человек без специальных юридических знаний самостоятельно не может бороться против притязаний по компенсации ущерба;

– возможность иметь страховщика в качестве третьего лица при возникновении разногласий между страхователем и потерпевшим.[3]

Страхование ответственности имеет ряд существенных особенностей, отли

чающих его от других подотраслей и видов страхования:

-в видах страхования гражданской ответственности, как ни в одном другом виде страхования, определение наступления страховых случаев непосредственно связано с правовыми нормами гражданского законодательства, устанавливающими основания возникновения прав и обязанностей участников страховых правоотношений.

Имеется в виду прежде всего возникновение обязанности страхователя возместить ущерб, причиненный третьим лицам как при наличии его вины , так и без непосредственной вины страхователя.

Гражданская ответственность за причинение вреда другому лицу (личности или имуществу) имеет имущественный характер и означает, что лицо, причинившее его, обязано в полном объеме возместить потерпевшему убытки, «если законом или договором не предусмотрено возмещение убытков в меньшем размере».

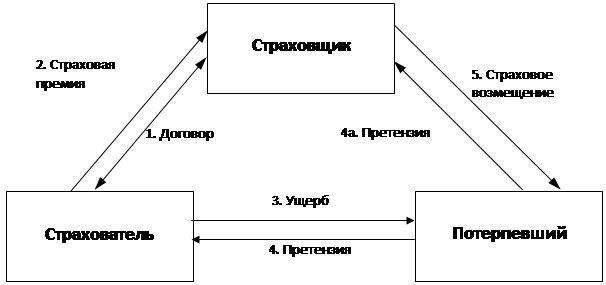

Рис. 1. Механизм действия страхования ответственности[4].

К подлежащим возмещению убыткам относятся расходы потерпевшего лица на восстановление его нарушенного права и стоимостная величина потерь от утраты или повреждения имущества (реальный ущерб); неполученные доходы, которые потерпевшее лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода);

· при страховании ответственности осуществляется страховая защита имущественных интересов страхователя (застрахованного лица) не в связи с причинением вреда (ущерба) его имуществу, жизни или здоровью стихийными природными явлениями, техногенными авариями, катастрофами, действиями других лиц, а вследствие причинения вреда непреднамеренными, случайными действиями или деятельностью самого страхователя (застрахованного) третьим лицам и возникшей в соответствии с законодательством обязанностью возместить им нанесенные убытки;

· страхование ответственности гарантирует возмещение причиненных страхователем (застрахованным лицом) убытков третьим лицам в пределах страховой суммы по договору страхования.

· при заключении договора страхования ответственности за причинение вреда, как правило, неизвестно, кому конкретно будет выплачиваться при страховом случае страховое возмещение, неизвестен потерпевший. Так, при страховании ответственности перевозчика могут быть известны пассажиры или владельцы груза (грузоотправитель, грузополучатель), но неизвестны другие лица, которым может быть причинен вред транспортным средством, грузом, доставляемым перевозчиком.

· для определения страховой суммы при страховании ответственности (кроме страхования ответственности за нарушение договора) обычно отсутствует такое основание, как страховая стоимость, являющаяся основой для установления страховой суммы при других видах имущественного страхования.

Поэтому страховая сумма устанавливается, как правило, двумя способами:

· а) по соглашению сторон договора страхования ответственности;

· б) путем установления страховщиками, их ассоциациями, законами, международными соглашениями лимитов ответственности (страхового покрытия) в денежной оценке на один страховой случай или на одного пассажира, на 1 кг груза (багажа), на один рейс транспортного средства данного типа, на договор страхования в целом и т.п.

Кроме того, страхование ответственности связано во многих случаях с крупными или катастрофическими размерами убытков при наличии множества факторов, не позволяющих достаточно точно определить вероятность наступления страхового случая и размер возможных убытков.

Это обстоятельство обязывает страховщиков не только ограничивать объем их ответственности по перечню покрываемых страхованием рисков (страховых случаев), страховой сумме (лимиту ответственности), но и исключать некоторые виды страховой ответственности из состава предлагаемых ими страховых услуг[5].

1.3 Регулирование процессов обязательного страхования гражданской ответственности

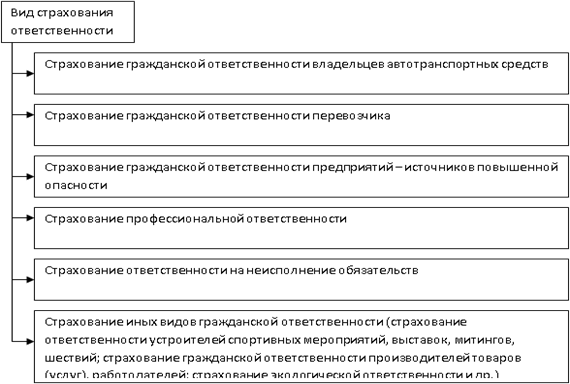

Для начала следует разобрать классификацию страхования гражданской ответственности, по причине того, что это один из элементов, который позволяющий более точно регулировать деятельность страховщиков.

Рис. 2. Виды обязательного страхования гражданской ответственности[6].

Обязательное страхование гражданской ответственности регулируется множеством законов, каждый из которых проистекает из вида страхования. Ниже нами будет рассмотрено регулирование процессов страхования для каждого вида.

Обязательное страхование гражданской ответственности владельцев транспортных средств.

Ежегодно в мире происходят многочисленные дорожно-транспортные происшествия, в результате которых получают травмы люди, разбиваются автомобили, приходит в негодность багаж. Убытки по данным происшествиям практически везде покрываются за счет страхования ответственности владельцев автотранспорта. В России 25 апреля 2002 года принят Федеральный закон №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», который устанавливает порядок и условия страхования для владельцев транспортных средств (источников повышенной опасности) на случай нанесения физического и/или имущественного ущерба третьим лицам.

Данный закон касается всех физических и юридических лиц, находящихся на территории РФ (в том числе и иностранцев), которые являются владельцами зарегистрированных в России транспортных средств. Этот закон призван способствовать росту страховой культуры населения, так как десятки миллионов человек будут участвовать в реальном процессе страхования и смогут на своем примере убедиться в том, что оно способно защитить их имущественные интересы. К тому же этот закон определенным образом меняет поведение участников дорожно-транспортных происшествий, и хотя он напрямую не может уменьшить количество ДТП, он будет способствовать тому, чтобы отношения между участниками дорожного движения стали более цивилизованными. Закон вступил в силу с 1 июля 2003 года. обязательный страхование ответственность

Страхование гражданской ответственности перевозчика.

Перевозчик – это транспортное предприятие, которое выдает перевозочный документ (например, коносамент, билет и др.) и осуществляет перевозку грузов и/или пассажиров. Ответственностью перевозчика является мера принудительного имущественного воздействия, применяемая к перевозчику, нарушившему правила или договорные условия перевозки. Ответственность перевозчика выражается во взыскании штрафа либо в возмещении ущерба.

К числу рисков, принимаемых на страхование, также относятся обязательства: