АРТ-моделирование на фондовом рынке

![]() .

.

Альтернативная гипотеза утверждает, что, как минимум, одна из объясняющих переменных оказывает существенное влияние на объясняемую переменную и должна быть включена в регрессионную модель. Гипотеза может быть записана следующим образом:

![]()

.

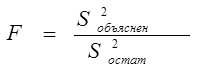

Для проверки нулевой гипотезы используют F-критерий:

. (18)

. (18)

Если верна нулевая гипотеза, то (18) имеет распределение с числом степеней свободы числителя ν 1 = p и числом степеней свободы знаменателя ν 2 = n - p - 1. Решение о значимости F-критерия принимают, задав некоторый уровень значимости α и определив соответствующую параметрам α, ν 1 и ν 2 квантиль распределения F α, ν 1, ν 2. Если F < F α, ν 1, ν 2, то считают, что нет оснований отвергать нулевую гипотезу, ни одна из включенных в уравнение регрессии переменных не оказывает существенного влияния на y. Напротив, когда F > F α, ν 1, ν 2, то делают заключение, что выборочные данные не подтверждают основную гипотезу, все или некоторые объясняющие переменные существенно влияют на зависимую переменную.

Все рассмотренные показатели качества регрессионного уравнения определяют дальнейшее поведение исследователя: будет он пересматривать построенную модель, внося коррективы в состав факторного набора, или же остановится на достигнутых результатах[13].

§ 2. Теоретическая и практическая реализация АРТ-

моделирования

Как уже было отмечено, построение модели арбитражного ценообразования, используемой для определения стоимости ценных бумаг, сопряжено с субъективным отношением инвестора к влияющим факторам: какие факторы выбрать, каким должен быть критерий включения фактора в модель, – все эти проблемы инвестор решает самостоятельно.

А потому для построения модели арбитражного ценообразования воспользуемся универсальным алгоритмом, предложенным А. А. Шабалиным[14], который, на мой взгляд, позволяет наиболее полно сохранить все преимущества модели и учитывает ее недостатки.

1. Универсальный алгоритм построения модели АРТ

Модель АРТ в общем виде выглядит следующим образом:

![]() (4)

(4)

Универсальный алгоритм ее построения содержит 7 основных этапов:

1. Определение всей совокупности факторов, возможно влияющих на цену исследуемого актива, и разделение их на группы методом агрегирования; определение количества показателей в каждой из групп. Основными группами показателей являются: финансовые показатели фирмы, макроэкономические индикаторы страны, отраслевые индикаторы, мировые фондовые индексы, сырьевые цены, политические и корпоративные события, а также финансовые показатели фирмы и т.д.

Одной из наиболее важных групп является группа финансовых показателей фирмы, т. к. они напрямую отражают стоимость активов: чем лучше финансовое состояние фирмы, тем больше ее акции могут принести дивидендов, а следовательно, тем дороже будут и сами акции.

Далее по значимости можно выделить макроэкономические индикаторы страны, которые позволяют судить о тенденциях развития компании в России: повышение инвестиционной привлекательности страны и снижение странового риска в большей части происходит на основе макроэкономических индикаторов, что, в свою очередь повышает капитализацию большинства организаций.

В качестве следующей группы факторов часто выделяют мировые фондовые индексы. Россия развивается взаимосвязано с другими странами, существует определенная корреляционная связь в тенденциях развития. Охарактеризовать влияние мировых фондовых индексов на российский рынок ценных бумаг можно "настроением" иностранных инвесторов, которые принимают активное участие в торгах на российском рынке, как через ADR (расписки на владение ценными бумагами), так и на рынке РТС.

Последнюю группу факторов обычно составляют котировки ЦБ иностранной валюты, т. к. выбранные финансовые активы торгуются на Российской торговой системе в долларах.

По результатам выделения групп влияющих факторов строится модель:

(5)

(5)

где FP – вектор финансовых показателей фирмы, М – вектор макроэкономических индикаторов, MFI – вектор мировых фондовых индексов, V – вектор мировых валют котируемых ЦБ, α, β, γ , µ – векторы числовых коэффициен-тов, ε – вектор ошибки.

2. Анализ влияния каждой из групп на цену исследуемого актива. Для этого осуществляется построение многофакторных моделей, в качестве факторных подмножеств которых используются показатели выделенных групп.

3. Выбор переменных, которые войдут в конечную модель, на основе критерия значимости. Критерий значимости для переменных определим, как: вероятность принятия переменной значения ноль должна быть меньше 10%.

4. Построение многофакторной модели с использованием сформированных групп. Для удобства практического применения модели возможно произвести упрощение построенной модели, уменьшив количество входящих переменных, используя только значимые переменные[15].

2. Практическая реализация модели АРТ

Проведем численную реализацию модели АРТ при использовании построенного алгоритма.

Группы влияющих факторов

В исследовании определены следующие группы влияющих факторов: макроэкономические индикаторы страны и валюта (котировки ЦБ иностранной валюты).

Следует подчеркнуть, что явного, логически-обоснованного влияния выбранных факторов на стоимость ценных бумаг нет.

Попробуем определить возможную статистическую зависимость.

Исходные данные

Для исследования были выбрана ценная бумага, занятая в энергетической отрасли.

Этот выбор обоснован предстоящими кардинальными изменениями в этой отрасли, а значит, изменениями инвестиционных стратегий, что повлечет за собой изменения стоимости финансовых активов. В 2004 г. правительство приняло решение реформирования энергетического сектора России. До 2007 г. намечено переформировать структуру сектора: создать Транспортные генерирующие компании (ТГК) и оптовые генерирующие компании (ОГК), которые будут разделены по территориальному критерию, что позволит инвесторам участвовать в капитале не всего энергетического сектора (компании РАО ЕЭС), а именно в том, который будет им наиболее выгоден. Это несет за собой пересмотр инвестиционных стратегий отраслевых энергетических компаний.

Итак, для анализа выбрана следующая компания: ОАО "Иркутскэнерго"; код СКРИН - IGRZ; отрасль - Региональные энергетические компании.

Временной интервал

Временной период: 01. 02. 1998 г.– 31. 12. 2004 г., чтобы проанализировать долгосрочное влияние выбранных факторов, а также отразить влияние дефолта 1998 г. на цену акций.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели