АРТ-моделирование на фондовом рынке

Таблицы 21 – 25

Графики функций распределения для факторных признаков

Таблица 26

Множественная регрессия стоимости акций

Regression Summary for Dependent Variable: акции Иркутскэнерго

R= 0,93933207 R2= 0,88234473 Adjusted R2= 0,87470478

F(5,77)=115,49 p<0,0000 Std.Error of estimate: 0,49610

|

N=83 |

Beta |

Std.Err. of Beta |

B |

Std.Err. of B |

t(77) |

p-level |

|

Intercept |

-1,35632 |

0,441834 |

-3,06976 |

0,002958 | ||

|

Инв. в ОК |

-0,567569 |

0,101489 |

-0,00976 |

0,001746 |

-5,59244 |

0,000000 |

|

Экспорт |

0,677690 |

0,135501 |

0,29832 |

0,059648 |

5,00138 |

0,000003 |

|

Импорт |

0,621467 |

0,155428 |

0,49431 |

0,123628 |

3,99842 |

0,000145 |

|

EUR |

-0,493402 |

0,122815 |

-0,14555 |

0,036231 |

-4,01743 |

0,000136 |

|

GDB |

0,820128 |

0,139666 |

0,09467 |

0,016123 |

5,87206 |

0,000000 |

Analysis of Variance; DV: акции Иркутскэнерго

|

Sums of Squares |

df |

Mean Squares |

F |

p-level | |

|

Regress. |

142,1229 |

5 |

28,42457 |

115,4909 |

0,000000 |

|

Residual |

18,9512 |

77 |

0,24612 | ||

|

Total |

161,0741 |

Таблица 27

Корреляционная матрица Q3

Correlations

Marked correlations are significant at p < ,05000

N=83 (Casewise deletion of missing data)

|

Variable |

Акции |

Инв. в ОК |

Экспорт |

Импорт |

EUR |

GDB |

|

Акции |

1,00 |

0,72 |

0,90 |

0,72 |

0,77 |

0,75 |

|

Инв. в ОК |

0,72 |

1,00 |

0,87 |

0,81 |

0,76 |

0,70 |

|

Экспорт |

0,90 |

0,87 |

1,00 |

0,86 |

0,83 |

0,72 |

|

Импорт |

0,72 |

0,81 |

0,86 |

1,00 |

0,72 |

0,40 |

|

EUR |

0,77 |

0,76 |

0,83 |

0,72 |

1,00 |

0,83 |

|

GDB |

0,75 |

0,70 |

0,72 |

0,40 |

0,83 |

1,00 |

Таблицы 28 – 32

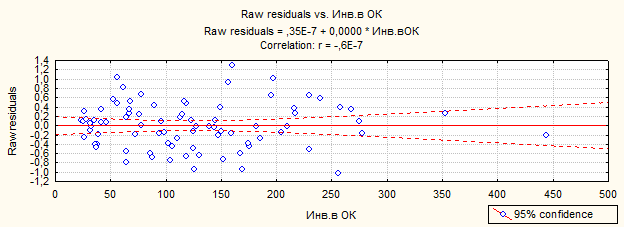

Проверка модели на выполнение условий 1, 4 Гаусса-Маркова

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели