АРТ-моделирование на фондовом рынке

4. cov (ε, x j ) = 0, j = 1, …, p, т. е. объясняющие переменные не коррелируют с возмущениями модели.

5. ε Среди абсолютных показателей качества наиболее важную роль играют следующие:

1). Средняя ошибка аппроксимации:

Допустимый уровень ошибки – до 10 %.

2). Оценки дисперсий.

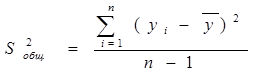

– Оценка общей дисперсии:

Общая дисперсия характеризует разброс значений зависимого признака относительно среднего уровня.

– Оценка объясненной дисперсии:

Объясненная дисперсия характеризует вариацию зависимого признака, объясненную построенным уравнением регрессии.

– Оценка остаточной дисперсии:

Остаточная дисперсия отражает разброс значений относительно линии регрессии (модельных значений) и может служить показателем точности воспроизведения значений зависимой переменной. В случае высокой остаточной дисперсии точность прогнозов результирующего показателя будет невелика и практическое использование построенного уравнения малоэффективным. Напротив, чем меньше остаточная дисперсия, тем больше уверенности в том, что уравнение регрессии подобрано верно.

Большое значение остаточной дисперсии может быть обусловлено неверным выбором функции или отсутствием статистической взаимосвязи между зависимой и объясняющими переменными, включенными в уравнение регрессии.

3). На практике часто используют величину стандартного отклонения от линии регрессии, называемую также стандартной ошибкой регрессии или стандартной ошибкой оценивания:

Рассмотренные показатели качества линейной регрессионной модели являются абсолютными, поскольку размер дисперсии напрямую зависит от показателя y.

Среди относительных показателей качества регрессии основным является коэффициент детерминации.

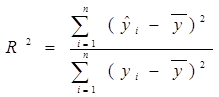

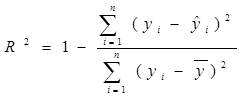

Коэффициент детерминации вычисляют как отношение сумм квадратов:

Коэффициент детерминации показывает долю объясненной уравнением регрессии дисперсии зависимой переменной и выражается в долях.

Коэффициент детерминации изменяется от 0 до 1. Высокое значение R2 говорит о том, что включенные в уравнение регрессии факторы в основном объясняют вариацию значений зависимого признака. Если же значение R2 невелико, то можно сделать вывод о том, что факторы, оказывающие существенное влияние на результирующий показатель, в уравнение регрессии не вошли.

Однако существует ряд ограничений, сужающих возможности применения данного показателя для анализа.

Прежде всего, коэффициент детерминации позволяет проводить сравнение различных линейных по параметрам регрессионных уравнений для одной и той же зависимой переменной.

Второе ограничение связано с количеством объясняющих переменных в модели. Сопоставимые уравнения регрессии зависимой переменной должны включать одинаковое число факторов и могут отличаться лишь составом независимых переменных. Ограничение по количеству объясняющих переменных обусловлено тем, что R2 является неубывающей функцией от числа включенных в регрессию факторов. Поэтому наряду с традиционным часто используют скорректированный коэффициент детерминации, позволяющий проводить сравнение линейных регрессионных уравнений с разным подмножеством факторов:

где R2 - базовый коэффициент детерминации; n - объем выборки; q - число факторов в факторном наборе.

Еще одно требование связано с наличием свободного члена. Константа должна входить или отсутствовать одновременно во всех сравниваемых уравнениях.

Квадратный корень из R2 для линейной модели

представляет собой коэффициент множественной корреляции и характеризует тесноту связи совокупности факторов, включенных в уравнение регрессии, с исследуемым показателем.

Кроме того, дополнять оценку качества регрессионного уравнения следует проверкой значимости как параметров регрессии, так и самого регрессионного уравнения.

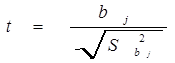

1). Проверка значимости параметров позволяет установить существенность влияния отдельных факторов на зависимую переменную.

Проверка значимости параметра предполагает проведение процедуры проверки гипотезы о том, что фактор x j не оказывает существенного влияния на зависимую переменную. Нулевую гипотезу относительно параметра модели формулируют следующим образом:

Альтернативная ей гипотеза утверждает, что β j значимо отличается от нуля:

Статистика для проверки сформулированной гипотезы принимает вид:

Если верна нулевая гипотеза, то статистика (17) имеет распределение Стьюдента. Расчетное значение t-статистики сравнивают с квантилью t-распределения t α, ν, которая имеет параметры: ν - число степеней свободы,

ν = n-p-1, p - число объясняющих переменных в уравнении регрессии; α - уровень значимости.

Величина α определяет надежность статистических выводов. Чем выше требования к надежности результатов, тем меньше должна быть величина α.

Если расчетное значение t-статистики попадает в критическую для проверяемой гипотезы область | t | > t α, ν, то параметр β j значим, следовательно, фактор x j оказывает существенный вклад в вариацию зависимого признака. В противном случае, если | t | < t α, ν, то влияние фактора несущественно и он может быть исключен из уравнения регрессии.

2). Целью поверки гипотезы о значимости уравнения регрессии является определение существенности влияния на зависимую переменную всех или хотя бы некоторых независимых переменных, включенных в регрессионную модель.

Нулевая гипотеза состоит в том, что все переменные x 1, x 2, …, x p не оказывают существенного влияния на зависимую переменную:

![]() N (0, σ2), т. е. случайная составляющая в модели нормально распределена. Нормальность распределения остаточной компоненты гарантирует, что оценки метода МНК будут иметь нормальное распределение.

N (0, σ2), т. е. случайная составляющая в модели нормально распределена. Нормальность распределения остаточной компоненты гарантирует, что оценки метода МНК будут иметь нормальное распределение.

(8)

(8)

(9)

(9)

(10)

(10)

(11)

(11)

![]() (12)

(12)

(13) или

(13) или  . (14)

. (14)

, (15)

, (15)

![]() (16)

(16)

![]() .

.

![]() .

.

. (17)

. (17)

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела