Детерминированные экономико-математические модели и методы факторного анализа

∆ВПсв=ВПпл*(ВП%-t%)/100 (49)

Преимущество этого способа в том, что при его применении нe обязательно рассчитывать уровень факторных показателей. Достаточно иметь данные о процентах выполнения плана по валовой продукции, численности рабочих и количеству отработанных ими дней и часов за анализируемый период.

5. Способ пропорционального деления и долевого участия

В ряде

случаев для определения величины влияния факторов на прирост результативного показателя может быть использован способ пропорционального деления. Это касается тех случаев, когда мы имеем дело с аддитивными моделями типа Y = ∑Xi и смешанными типа

![]() Y=a/(b+c+d+…+n) (50)

Y=a/(b+c+d+…+n) (50)

В первом случае, когда имеем одноуровневую модель типа У = а + b + с, расчет проводится следующим образом:

∆Ya=∆Y/(∆a+∆b+∆c)*∆a (51)

∆Yb=∆Y/(∆a+∆b+∆c)*∆b (52)

∆Yc=∆Y/(∆a+∆b+∆c)*∆c (53)

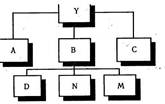

Методика расчета для смешанных моделей несколько сложнее. Взаимосвязь факторов в комбинированной модели показана на рис. 1.1

Рис. 1.1 Взаимосвязь факторов в комбинированной модели

-  Результативный показатель

Результативный показатель

- Факторы первого уровня

-Факторы второго уровня

Когда известны ∆Bd; ∆Вп и ∆Вт, а также ∆Yb, то для определения ∆Yd, ∆Yn, ∆Ym можно использовать способ пропорционального деления, который основан на пропорциональном распределении прироста результативного показателя Y за счет изменения фактора B между факторами второго уровня D, N и М соответственно их величине. Пропорциональность этого распределения достигается путем определения постоянного для всех факторов коэффициента, который показывает величину изменения результативного показателя Y за счет изменения фактора B на единицу.

Величина коэффициента (К) определяется следующим образом:

K= ∆Yb/∆Bобщ= ∆Yb/(∆Bd+∆Bn+∆Bm) (54)

Умножив этот коэффициент на абсолютное отклонение B за счет соответствующего фактора, найдем отклонения результативного показателя:

|

∆Yd=K*∆Bd; ∆Yn=K*∆Bn; ∆Ym=K*∆Bm (55,56,57) |

Для решения такого типа задач можно использовать также способ долевого участия. Для этого сначала определяется доля каждого фактора в общей сумме их приростов, которая затем умножается на общий прирост результативного показателя

∆Ya=∆a/(∆a+∆b+∆c)* ∆Yобщ (58)

∆Yb=∆b/(∆a+∆b+∆c)* ∆Yобщ (59)

∆Yc=∆c/(∆a+∆b+∆c)* ∆Yобщ (60)

Аналогичных примеров применения этого способа в АХД можно привести очень много, в чем можно убедиться в процессе изучения отраслевого курса анализа хозяйственной деятельности на предприятиях.

6.Интегральный способ в анализе хозяйственной деятельности

Элиминирование как способ детерминированного факторного анализа имеет существенный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга. На самом же деле они изменяются совместно, взаимосвязано и от этого взаимодействия получается дополнительный прирост результативного показателя, который при применении способов элиминирования присоединяется к одному из факторов, как правило, к последнему. В связи с этим величина влияния факторов на изменение результативного показателя меняется в зависимости от места, на которое поставлен тот или иной фактор в детерминированной модели.

Интегральный способ применяется для измерения влияния факторов в мультипликативных, кратных и смешанных моделях типа

Y=F/∑Xi

Использование этого способа позволяет получать более точные результаты расчета влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц и избежать неоднозначной оценки влияния факторов потому, что в данном случае результаты не зависят от местоположения факторов в модели, а дополнительный прирост результативного показателя, который образовался от взаимодействия факторов, раскладывается между ними пропорционально изолированному их воздействию на результативный показатель.

На первый взгляд может показаться, что для распределения дополнительного прироста достаточно взять его половину или часть, соответствующую количеству факторов. Но это сделать чаще всего сложно, так как факторы могут действовать в разных направлениях. Поэтому в интегральном методе пользуются определенными формулами. Приведем основные из них для разных моделей.

1. F=XY

∆Fx=∆XYo+1/2∆X∆Y; или ∆Fx=1/2∆X(Yo+Y1) (61,61.2)

∆Fy=∆YXo+1/2∆X∆Y; или ∆Fy=1/2∆Y(Xo+X1) (62,62.2)

|

2. F=XYZ |

∆Fx=1/2∆X(YoZ1+Y1Zo)+1/3∆X∆Y∆Z (63)

∆Fy=1/2∆Y(XoZ1+X1Zo)+1/3∆X∆Y∆Z (64)

∆Fz=1/2∆Z(XoY1+X1Yo)+1/3∆X∆Y∆Z (65)

3. F=XYZG

∆Fx=1/6∆X{3YoZoGo+Y1Go(Z1+∆Z)+G1Zo(Y1+∆Y)+Z1Yo(G1+∆G)}+

+1/4∆X∆Y∆Z∆G (66)

∆Fy=1/6∆Y{3XoZoGo+X1Go(Z1+∆Z)+G1Zo(X1+∆X)+Z1Xo(G1+∆G)}+

+1/4∆X∆Y∆Z∆G (67)

∆Fz=1/6∆Z{3XoZoGo+G1Xo(Y1+∆Y)+Y1Go(X1+∆X)+X1Yo(G1+∆G)}+

+1/4∆X∆Y∆Z∆G (68)

∆Fg=1/6∆G{3XoZoGo+Z1Xo(Y1+∆Y)+Y1Go(X1+∆X)+X1Yo(Z1+∆Z)}+

+1/4∆X∆Y∆Z∆G (69)

Для расчета влияния факторов в кратных и смешанных моделях используются следующие рабочие формулы.

1. Вид факторной модели:

F=X/Y

∆Fx=(∆X/∆Y)ln│Y1/Yo│ (70)

∆Fy=∆Fобщ-∆Fx (71)

2. Вид факторной модели:

F=X/(Y+Z)

∆Fx=(∆X/(∆Y+∆Z)) ln│(Y1+Z1)/(Yo+Zo)│ (72)

∆Fy=((∆Fобщ-∆Fx)/(∆Y+∆Z))* ∆Y (73)

∆Fz=((∆Fобщ-∆Fx)/(∆Y+∆Z))* ∆Z (74)

3. Вид факторной модели:

F=X/(Y+Z+G)

∆Fx=(∆X/(∆Y+∆Z+∆G)) ln│(Y1+Z1+G1)/(Yo+Zo+Go)│ (75)

∆Fy=((∆Fобщ-∆Fx)/(∆Y+∆Z+∆G))* ∆Y (76)

∆Fz=((∆Fобщ-∆Fx)/(∆Y+∆Z+∆G))* ∆Z (77)

∆Fg=((∆Fобщ-∆Fx)/(∆Y+∆Z+∆G))* ∆G (78)

![]()

![]() Таким образом, использование интегрального метода не требует знания всего процесса интегрирования. Достаточно в готовые рабочие формулы подставить необходимые числовые данные и сделать не очень сложные расчеты с помощью калькулятора или другой вычислительной техники. [1,стр.110)

Таким образом, использование интегрального метода не требует знания всего процесса интегрирования. Достаточно в готовые рабочие формулы подставить необходимые числовые данные и сделать не очень сложные расчеты с помощью калькулятора или другой вычислительной техники. [1,стр.110)

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели