Исследование зависимости между объемом производства, капитальными вложениями и выполнением норм выработки

и доверительный интервал для ![]()

![]()

Доверительные границы для коэффициента корреляции ![]() находят путем обратного пересчета величины

находят путем обратного пересчета величины ![]() по форму

по форму

ле (3.49):

![]() =

= ![]()

![]()

Итак, с вероятностью 0,5% можно утверждать, что коэффициент корреляции в генеральной совокупности содержится в интервале

![]()

Г) Построим уравнение регрессии ![]() и выполнить исследование множественной модели в полном объеме (см.п.3.2).

и выполнить исследование множественной модели в полном объеме (см.п.3.2).

Будем искать зависимость объёма производства, капиталовложениями и выполнением норм выработки в виде линейной множественной регрессии.

![]() (3.55)

(3.55)

Объясняющие переменные Х1 и Х2 оказывают совместное одновременное влияние на зависимую переменную У.

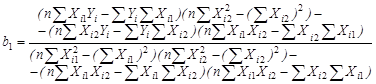

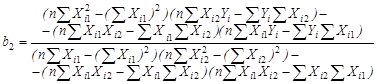

Приведем формулы для вычисления ![]() по МНК

по МНК

![]() (3.56)

(3.56)

(3.57)

(3.57)

(3.58)

(3.58)

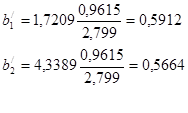

Используя промежуточные результаты из табл. 3.4 и 3.7, по формулам (3.56), (3.57) и (3.58) вычисляем коэффициенты регрессии:

![]()

Итак, в соответствии с (3.55) уравнение регрессии запишем в виде

![]() (3.59)

(3.59)

Подставляя в это уравнение значения ![]() и

и ![]() получим

получим ![]() , а затем вычислим остатки

, а затем вычислим остатки ![]() (см. приложение 1).

(см. приложение 1).

Таким образом, если рассматривать зависимость Объёма производства от капиталовложений и от среднего процента выполнения норм, то объем производства в среднем изменится на 1,7209*10000 рублей при условии, что капиталовложения изменится на 1000 рублей при исключении влияния среднего процента выполнения норм. Если исключить влияние капиталовложений, то обьем производства в среднем изменится на 4,3389 *10000 рублей при изменении среднего процента выполнения норм на один процент.

Обратим внимание, что по сравнению с коэффициентом регрессии в уравнении с одной объясняющей переменной данный коэффициент регрессии ![]() несколько уменьшился. Это можно объяснить тем, что переменная

несколько уменьшился. Это можно объяснить тем, что переменная ![]() коррелирует с

коррелирует с ![]() , в чем мы ещё убедимся при выполнении корреляционного анализа. Поэтому переменная

, в чем мы ещё убедимся при выполнении корреляционного анализа. Поэтому переменная ![]() влияет на

влияет на ![]() через

через ![]() , что приводит к ослаблению силы зависимости

, что приводит к ослаблению силы зависимости ![]() от

от ![]() .

.

Коэффициенты регрессии отражают зависимость объёма производства от соответствующей переменной при исключении влияния на зависимую переменную двух других объясняющих переменных.

Стандартизированные коэффициенты регрессий ![]() ; вычисляются по формуле:

; вычисляются по формуле:

![]() (3.61)

(3.61)

где ![]() - обычный коэффициент регрессии, а

- обычный коэффициент регрессии, а ![]() и

и ![]() - стандартные отклонения переменных

- стандартные отклонения переменных ![]() и

и ![]() соответственно.

соответственно.

По формуле (3.61) вычислим стандартизированные коэффициенты регрессии

Уравнение множественной регрессии в стандартизированном масштабе примет вид

![]() (3.62)

(3.62)

где ![]()

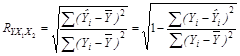

Для вычисления множественного коэффициента корреляции можно воспользоваться и другой формулой, если вспомнить, что он непосредственно связан с коэффициентом детерминации ![]()

![]()

(3.65)

(3.65)

Получен очень высокий коэффициент корреляции. Это свидетельствует о том, что зависимость объема производства от капиталовложений и среднего процента выполнения норм очень высокая

Оценим значимость уравнений регрессии

Значимость уравнения регрессии определяется возможностью надежно прогнозировать среднее отклика по заданным значениям факторной переменной. Так как ![]() – случайные величины, то полученное уравнение регрессии может существенно отличаться от того «истинного» уравнения, которое соответствует генеральной совокупности.

– случайные величины, то полученное уравнение регрессии может существенно отличаться от того «истинного» уравнения, которое соответствует генеральной совокупности.

Для оценки надёжности выборочного уравнения регрессии применяется ![]() - критерий Фишера, рассчитываемый по формуле:

- критерий Фишера, рассчитываемый по формуле:

![]() (3.37)

(3.37)

![]()

![]() (3.38)

(3.38)

![]()

Уравнение регрессии считается значимым (т.е., выделенные факторные переменные "хорошо", "надёжно" описывают исследуемую зависимость, если значение

![]() (3.40)

(3.40)

где ![]() – табличное значение F-критерия Фишера-Снедекора на уровне значимости

– табличное значение F-критерия Фишера-Снедекора на уровне значимости ![]() при числе степеней свободы

при числе степеней свободы ![]() и

и ![]() . Критическая точка находится по статистическим таблицам «Критические точки распределения Фишера на %5-ном уровне значимости».

. Критическая точка находится по статистическим таблицам «Критические точки распределения Фишера на %5-ном уровне значимости».

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели