Основные понятия и методы экономико-математического моделирования

По числу факторов различают одно-, двух- и многофакторные уравнения регрессии.

По характеру связи однофакторные уравнения регрессии подразделяются на:

а) линейные:

![]()

![]() ,

,

где X – экзогенная (независимая) переменная;

Y

– эндогенная (зависимая, результативная) переменная;

a, b – параметры.

б) степенные:

![]()

в) показательные:

модель математический переменная уравнение оптимизационный

![]()

г) прочие.

Определение параметров линейного однофакторного уравнения регрессии.

Пусть у нас имеются данные о доходах (X) и спрос на некоторый товар (Y) за ряд лет (n)

| ГОД n | ДОХОД X | СПРОС Y |

| 1 | x1 | y1 |

| 2 | x2 | y2 |

| 3 | x3 | y3 |

| . | . | . |

| n | xn | yn |

Предположим, что между X и Y существует линейная взаимосвязь, т.е.

![]()

Для того, чтобы найти уравнение регрессии, прежде всего нужно исследовать тесноту связи между случайными величинами X и Y, т.е. корреляционную зависимость.

Пусть:

x![]() , х

, х![]() , . . . ,хn- совокупность значений независимого, факторного признака;

, . . . ,хn- совокупность значений независимого, факторного признака;

y![]() , y

, y![]() . . . ,yn – совокупность соответствующих значений зависимого, результативного признака;

. . . ,yn – совокупность соответствующих значений зависимого, результативного признака;

n – количество наблюдений.

Для нахождения уравнения регрессии вычисляются следующие величины:

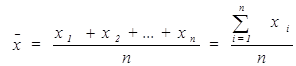

1. Средние значения

для экзогенной переменной.

для экзогенной переменной.

для эндогенной переменной$

для эндогенной переменной$

2. Отклонения от средних величин

![]() ,

, ![]() $

$

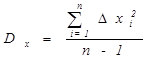

3. Величины дисперсии и среднего квадратичного отклонения

,

, ![]() .

.

![]()

![]()

Величины дисперсии и среднего квадратичного отклонения характеризуют разброс наблюдаемых значений вокруг среднего значения. Чем больше дисперсия, тем больше разброс.

4. Вычисление корреляционного момента (коэффициента ковариации):

![]()

Корреляционный момент отражает характер взаимосвязи между x иy. Если ![]() , то взаимосвязь прямая. Если

, то взаимосвязь прямая. Если ![]() , то взаимосвязь обратная.

, то взаимосвязь обратная.

5. Коэффициент корреляции вычисляется по формуле:

![]() .

.

Доказано, что коэффициент корреляции находится в интервале от минус единицы до плюс единицы (![]() ). Коэффициент корреляции в квадрате (

). Коэффициент корреляции в квадрате (![]() ) называется коэффициентом детерминации.

) называется коэффициентом детерминации.

Если ![]() , то вычисления продолжаются.

, то вычисления продолжаются.

6. Вычисления параметров регрессионного уравнения.

Коэффициент b находится по формуле:

![]()

После чего можно легко найти параметр a:

![]()

Коэффициенты a иb находятся методом наименьших квадратов, основная идея которого состоит в том, что за меру суммарной погрешности принимается сумма квадратов разности (остатков) между фактическими значениями результативного признака ![]() и его расчетными значениями

и его расчетными значениями ![]() , полученными при помощи уравнения регрессии

, полученными при помощи уравнения регрессии

![]() .

.

При этом величины остатков находятся по формуле:

![]() , где

, где

![]() фактическое значение y;

фактическое значение y;

![]() расчетное значение y.

расчетное значение y.

Пример. Пусть у нас имеются статистические данные о доходах (X) и спросе (Y). Необходимо найти корреляционную зависимость между ними и определить параметры уравнения регрессии.

| ГОД n | ДОХОД X | СПРОС Y |

| 1 | 10 | 6 |

| 2 | 12 | 8 |

| 3 | 14 | 8 |

| 4 | 16 | 10,3 |

| 5 | 18 | 10,5 |

| 6 | 20 | 13 |

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели