Математические методы экономических исследований

где Ai (i = 1, 2, ., m) - стратегии первого игрока, Bj (j = 1, 2, ., n) - стратегии второго игрока, аij - плата в сеансе игры со стратегиями Ai и Bj.

Если первый игрок применяет стратегию Аi, то другой будет стремиться к тому, чтобы выбором соответствующей стратегии свести выигрыш первого игрока к минимуму. Из "арсенала" - набора своих стратегий второй выбирает такую стратегию В

j, чтобы величина аij была бы минимальной, т.е. если i есть величина этого минимума, то:

![]() .

.

C точки зрения первого игрока (при любых ответах противника) целесообразно стремиться найти такую стратегию, при которой i будет обращаться в максимум. Пусть этот максимум равен . Он называется нижней ценой игры. Так как значение вычисляется по формуле: ![]() или

или ![]() , то его называют максимином. Ему соответствует максиминная стратегия (их может быть несколько), придерживаясь которой первый игрок при любых стратегиях противника обеспечит себе выигрыш, не меньший чем (в зависимости от знака это может быть проигрыш, который в этом случае окажется минимальным).

, то его называют максимином. Ему соответствует максиминная стратегия (их может быть несколько), придерживаясь которой первый игрок при любых стратегиях противника обеспечит себе выигрыш, не меньший чем (в зависимости от знака это может быть проигрыш, который в этом случае окажется минимальным).

Аналогичным образом определяется минимальный проигрыш (который может быть в действительности и выигрышем) для второго игрока:

![]() .

.

Величина называется верхней ценой игры или минимаксом. Ей соответствует минимаксная стратегия второго игрока.

Имеет место неравенство: ![]() .

.

При < первый игрок может существенно увеличить свой средний выигрыш по сравнению с , если он будет пользоваться не чистой (одной единственной стратегией), а так называемой смешанной стратегией.

Смешанная стратегия С состоит в том, что при повторении игры происходит случайный выбор стратегий из некоторого множества смешиваемых стратегий и для каждой смешиваемой стратегии указывается вероятность ее выбора.

Известно, что для любой КПИНС существует пара оптимальных стратегий (вообще говоря смешанных).

Свойство оптимальности означает, что любое отступление одного из игроков от оптимальной стратегии (при условии, что второй игрок продолжает придерживаться своей оптимальной стратегии) при многократном повторении игры может только уменьшать его средний выигрыш (увеличить средний проигрыш).

Величина выигрыша (может быть, отрицательного) первого игрока при пользовании парой оптимальных стратегий называется ценой игры и обозначается .

Цена игры заключена между нижней и верхней ценой игры:

![]() .

.

Стратегии, которые смешиваются для получения оптимальной стратегии, будем называть полезными.

Решить игру - это значит найти пару оптимальных стратегий и цену игры. Решение игры обладает одним важным свойством: если один из игроков использует свою оптимальную стратегию, а другой смешивает свои полезные стратегии в любых пропорциях (не обязательно оптимальных), то средний выигрыш продолжает оставаться равным цене игры. При этом, правда, как при любых отступлениях от оптимальной стратегии, соответствующее изменение стратегии противником может привести к увеличению его среднего выигрыша.

Известно, что у игры m´n число полезных стратегий с каждой стороны не превосходит минимального из чисел m и n.

В области чистых стратегий решение может быть получено непосредственно. Если же решение нужно искать в области смешанных стратегий ![]() , то в общем случае m´n матрицы

, то в общем случае m´n матрицы ![]() применяется следующий прием.

применяется следующий прием.

Считая все m стратегий первого игрока полезными, определяют вероятность их применения в смешанной оптимальной стратегии (если какая-то стратегия в действительности бесполезна, то соответствующая вероятность обратится в нуль). Пусть искомые вероятности обозначаются ![]() , а цена игры (пока неизвестная) - .

, а цена игры (пока неизвестная) - .

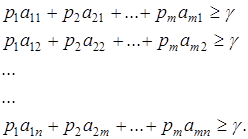

Так как при оптимальной стратегии средний выигрыш первого игрока не меньше при любой стратегии противника, то ищем n неравенств:

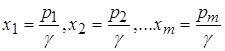

Вводим новые неизвестные:

.

.

Чтобы исключить деление на нуль, можно всегда добиться ![]() . Для этой цели достаточно ко всем элементам матрицы

. Для этой цели достаточно ко всем элементам матрицы ![]() прибавить одно и тоже положительное число с и все ее элементы сделать положительными. Эта операция увеличит цену игры на с, но не изменит искомых оптимальных стратегий.

прибавить одно и тоже положительное число с и все ее элементы сделать положительными. Эта операция увеличит цену игры на с, но не изменит искомых оптимальных стратегий.

Так как

![]() = 1, то

= 1, то  .

.

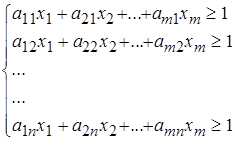

Таким образом, имеем систему неравенств:

, (8.1)

, (8.1)

где все ![]() .

.

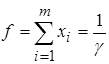

Так как цель оптимальной стратегии – максимизация выигрыша, то при ее достижении линейная функция:

должна обратиться в минимум. Итак, оптимальная стратегия первого игрока (т.е. набор вероятностей ![]() ) находятся в результате минимизации функции:

) находятся в результате минимизации функции:

при ![]() , удовлетворяющих системе неравенств (8.1).

, удовлетворяющих системе неравенств (8.1).

Таким образом, получили задачу линейного программирования. Методы решения таких задач известны. В результате ее решения находим не только оптимальную стратегию первого игрока, но и цену игры ![]() .

.

Зная цену игры, оптимальную стратегию (а1, а2, ., аn) второго игрока можно находить уже без решения задачи линейного программирования (хотя оптимальную стратегию второго игрока можно находить и через решение этой задачи, если поменять игроков местами). Для этого выбирается n-1 полезных стратегий первого игрока (имея возможность менять местами игроков можно считать, что![]() ) и для каждой из них записывается средний выигрыш, который при этом должен быть обязательно равен цене игры

) и для каждой из них записывается средний выигрыш, который при этом должен быть обязательно равен цене игры ![]() . Например, если для первого игрока полезна стратегия Аi, то ей соответствует уравнение:

. Например, если для первого игрока полезна стратегия Аi, то ей соответствует уравнение:

![]() .

.

Кроме этого имеется еще одно уравнение:

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели