Математические методы экономических исследований

![]()

и нужно найти такое x, при котором этот выигрыш максимален:

![]()

Знак max означает, что берется максимальное значение по всем x, какие только возможны при x £ S (вложить больше, чем S нельзя) от выражения в { }. Этот максимум и есть условный оптимальны

й выигрыш за два последних шага, а то значение x, при котором max достигается, - условное оптимальное управление на (m-1)-ом шаге.

Далее оптимизируем (m-2)-й, (m-3)-й и т.д. шаги. Для любого i-го шага условный оптимальный выигрыш за все шаги с этого и до конца находятся по формуле:

![]()

и соответствующее ему условное оптимальное управление xi(S) - то значение x, при котором этот максимум достигается.

Продолжая этот процесс, доходим до первого предприятия А1. Варьировать значениями S нет нужды, так как знаем, что запас средств перед первым шагом есть K, т.е.:

![]() .

.

Итак, максимальный выигрыш (доход) от всех предприятий найден. Значение x, при котором достигается max в последнем соотношении и есть оптимальное управление ![]() на первом шаге.

на первом шаге.

После того, как эти средства вложены в первое предприятие, остается ![]() . Читая рекомендацию для этого значения S, выделяем второму предприятию оптимальное количество средств:

. Читая рекомендацию для этого значения S, выделяем второму предприятию оптимальное количество средств:

![]() и т.д. до конца.

и т.д. до конца.

Практические рекомендации по постановке задач ДП

1. Выбрать параметры (фазовые координаты), характеризующие состояние S управляемой системы перед каждым шагом.

2. Расчленить операцию (задачу) на этапы (шаги).

3. Выяснить набор шаговых управлений xi для каждого шага и налагаемые на них ограничения.

4. Определить, какой выигрыш приносит на i-ом шаге управления xi, если перед этим система была в состоянии S, т.е. записать "функции выигрыша":

![]() . (6.1)

. (6.1)

5. Определить, как изменяется состояние S системы под влиянием управления xi на i-м шаге; оно переходит в новое состояние:

![]() . (6.2)

. (6.2)

Эти функции изменения состояния тоже должны быть записаны.

6. Записать основное рекурентное уравнение ДП, выражающее условный оптимальный выигрыш wi(S) (начиная с i-го шага и до конца) через уже известную функцию wi+1(S):

![]() . (6.3)

. (6.3)

Этому выигрышу соответствует условное оптимальное управление на i-м шаге xi(S) (в уже известную функцию wi+1(S) нужно вместо S подставить измененное состояние S = ji(S,xi) ).

7. Произвести условную оптимизацию последнего m-го шага, задаваясь гаммой состояний S, из которых можно за один шаг дойти до конечного состояния, вычисляя для каждого из них условный оптимальный выигрыш по формуле:

![]() ,

,

и находя условное оптимальное управление xm(S) , для которого этот максимум достигается.

8. Провести условную оптимизацию (m - 1)-го, (m - 2)-го и т.д. шагов по формуле (6.3), полагая в ней i = (m - 1), (m - 2), ., и для каждого из шагов указать условное оптимальное xi(S), при котором достигается максимум. Если состояние системы в начальный момент известно (что является обычным), то на первом шаге варьировать состояние системы не нужно - сразу находится оптимальный выигрыш для данного начального состояния S0. Это и есть оптимальный выигрыш за всю операцию:

![]() .

.

9. Провести безусловную оптимизацию управления, "читая" соответствующие рекомендации на каждом шаге. Взять найденное оптимальное управление на первом шаге ![]() , изменить состояние системы по формуле (6.2), для вновь найденного состояния найти оптимальное управление на втором шаге

, изменить состояние системы по формуле (6.2), для вновь найденного состояния найти оптимальное управление на втором шаге ![]() и т.д. до конца.

и т.д. до конца.

Тема 7. Сетевые методы планирования

1. Понятие сетевых методов.

2. Разработка сетевых графиков.

3. Параметры сетевых графиков.

4. Расчет сетевых моделей.

Краткое содержание темы

В последние годы в планировании и управлении различными экономическими объектами все чаще применяются сетевые методы или, как их иначе называют, сетевые графики.

Эти методы далеко не универсальны, и многие вопросы не могут быть решены с их помощью, однако на своем месте, там, где их применение целесообразно, они весьма эффективны.

Первое, что подлежит сделать, - это составить список всех работ, которые необходимо совершать с начала какого-либо процесса и вплоть до его завершения.

Существенную роль в выборе работ имеет продолжительность или время выполнения. Обычно подразделение на работы осуществляется так, что продолжительности их достаточно близки, с той степенью детализации, которая достаточна для желаемой точности.

В принципе этот список может включать многие сотни работ.

Все работы в списке могут быть естественным способом упорядочены, т.е. можно сказать, какая работа должна быть выполнена сначала, а какая за ней. Можно также указать, какие работы будут выполняться одновременно.

Процесс упорядочения списка работ является наиболее существенной и трудоемкой частью всего исследования.

Как только это сделано, можно приступать к созданию сетевой модели.

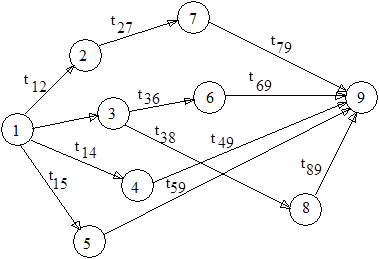

Результаты работ будем изображать кружком с соответствующим номером внутри. При этом, если работа i предшествует работе j, то будем изображать так:

![]()

Пусть далее tij означает, что работа j может быть завершена через время tij после окончания работы i. Будем считать, что величины tij для всего списка работ известны. Стрелка на этой модели обозначает собственно работу, а кружки - результат.

Эту простую схему применим для всего спектра работ.

В результате получим следующую схему, изображенную в виде графика:

Модель готова. В чем ее польза?

С ее помощью можно ответить на вопрос, за какое наименьшее время может быть завершен весь процесс. Для этого из всего комплекса выделим две особо значимые работы. Первую - с нее начинается процесс и последнюю - ею заканчивается процесс. Ясно, что время завершения процесса не может быть меньше суммы длительностей (времени выполнения ) всех операций, взятых вдоль самого неблагоприятного, самого длинного пути, соединяющего первую и последнюю работы на построенном графике. Такой путь, т.е. путь, на котором достигается наибольшее возможное время окончания процесса, носит название критического пути. Те работы, через которые проходит критический путь, называются критическими. Эти работы следует выполнять, как только это будет возможным.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели