Экономическая кибернетика

Пусть продукционная система описывается послойными уравнениями (8) нулевых сумм относительных изменений.

Тогда полные суммы относительных чувствительностей элементов продукта и продуцента тождественно равны нулю

|

| dth=189 valign=top >

|

|

(9а) |

|

|

|

|

(9б) |

Утверждение 8. Принцип инвариантности относительных чувствительностей устанавливает также тождественное равенство нулю двойных полных сумм относительных чувствительностей.

Пусть продукционная система описывается послойными уравнениями (9) нулевых сумм относительных чувствительностей.

Тогда двойные полные суммы относительных чувствительностей послойных элементов продукта и продуцента тождественно равны нулю

|

|

|

|

(10а) |

|

|

|

|

(10б) |

Двойные полные суммы относительных чувствительностей (10) описываются матрицей чувствительностей ![]() , для компонентов которой справедливы утверждения:

, для компонентов которой справедливы утверждения:

· диагональные компоненты тождественно равны единице, ![]() ;

;

· кососимметричные компоненты взаимнообратны, ![]() .

.

Значимость относительных чувствительностей состоит в том, что они описывают величины, называемые в экономическом анализе «финансовыми коэффициентами». Учитывая, что основное балансовое уравнение и топологические уравнения (3) имеют аддитивный характер, то ![]() и значения относительных чувствительностей сводятся к отношениям вида

и значения относительных чувствительностей сводятся к отношениям вида

|

|

(11а) |

.

. Таким образом, матрицы чувствительности ![]() задают полные матрицы финансовых коэффициентов.

задают полные матрицы финансовых коэффициентов.

Для основной стоимости элементы матрицы финансовых коэффициентов имеют вид

|

|

|

(11б) |

,

,  .

. Запишем полную матрицу финансовых коэффициентов для продукционной системы представленной послойными уравнениями стоимости продуцента и продукта в форме бизнес-компонента.

|

Модель продуцента |

Модель продукта | |

|

Уравнение основной стоимости |

X11+X12=X21+X22 |

x11+x12=x22 |

|

Уравнение дополнительной стоимости |

Y11+Y 12=Y22 |

y11+y12=y22 |

|

Уравнение полной стоимости |

Z11+Z12=Z21+Z22 |

z11+z12=z22 |

В формулах продуцента и продукта использованыследующиеэлементы:

а) элементы баланса капитала (форма1)

· X22 - инвестированный капитал

· X21 - резервный капитал

· X12 - заемный капитал

· X11 - собственный капитал

б) элементы баланса прибыли/убытки (форма2)

· Y22 – валовый доход от инвестиций

· Y12 – плата за заемный капитал

· Y11 – прибыль

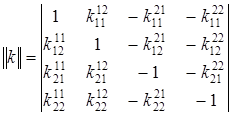

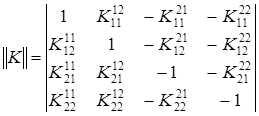

Полные матрицы финансовых коэффициентов для продукта и продуцента имеют вид

|

|

|

(11в) |

,

,  .

. Учитывая, что ![]() , матрицы коэффициентов можно считать кососимметричными.

, матрицы коэффициентов можно считать кососимметричными.

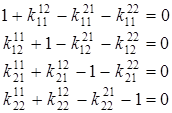

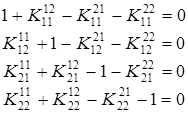

Умножая матрицы коэффициентов на единичный вектор, получим полные системы уравнений финансовых коэффициентов для продукта и продуцента:

в матричной форме

|

|

|

(11г) |

в алгебраической форме

|

|

|

(11д) |

,

,  .

. Аналогичный вид имеют матрицы финансовых коэффициентов для слоев дополнительной стоимости.

Утверждение 9. Определим основные соотношения чувствительностей, входящими в описания продукта и продуцента. Отношение дополнительной стоимости, полученной за некоторый период времени Dt, к основной или полной, называют “рентабельностью”.

Пусть определены следующие виды рентабельности:

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели