Основные направления устойчивого развития предприятия в современных условиях (на примере ИП ЭПАМ Системз)

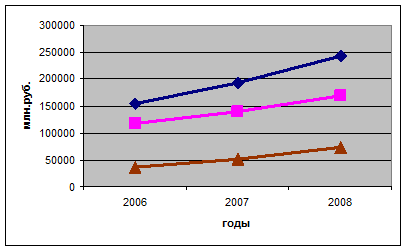

В 2008 году выручка от реализации продукции в оптовых ценах (без учета налогов и отчислений) составила 243233 млн. руб., что на 26,5% превышает аналогичный показатель в 2007 году. В течение анализируемого периода наблюдается увеличение чистой прибыли на 41,25% до значения 30597 млн.руб.

В целом полученные данные позволяют сделать вывод об эффективности деятельности предприятия.

Общая ха

рактеристика предприятия EPAM Systems показала, что на современном этапе развития данная организация является одним из лидеров по разработкам программного обеспечения. Показатели результативной деятельности предприятия являются удовлетворительными и свидетельствуют о большем потенциале организации.

Профессионализм сотрудников и тщательно налаженные процессы разработки позволяют EPAM поставлять своим заказчикам самые эффективные ИТ-решения, сочетающие лучшие черты заказных и тиражируемых продуктов.

В январе 2007 г. EPAM Systems второй год подряд была признана компанией №1 в категории "Пять ведущих аутсорсинг-компаний в Центральной и Восточной Европе" рейтинга "Global Services 100". Деятельность компании также регулярно получает высокие оценки и в других мировых рейтингах и конкурсах.

2.2 Анализ технико-экономических показателей работы предприятия

2.2.1 Анализ объёмов выпуска и реализации продукции

Основными источниками информации для проведения анализа финансовых результатов деятельности рассматриваемого предприятия являются документы финансовой отчетности: Бухгалтерский баланс; Отчет о прибылях и убытках; Приложения к бухгалтерскому балансу; а также другие формы отчетности финансово-расчетных служб предприятия.

Основные показатели объёмов выпуска и реализации продукции EPAM Systems за 2006-2008 гг. представлены в таблице 2.1.

Таблица 2.1 - Основные показатели объёмов выпуска и реализации продукции за 2006-2008 гг. (млн.руб.)

|

Показатели |

Суммы по годам |

Изменение | |||

|

2006 |

2007 |

2008 |

2007/ 2006г. |

2008/ 2007 г. | |

|

Выручка от реализации товаров, продукции, работ, услуг(без налогов) |

155290 |

192337 |

243233 |

123,86 |

126,46 |

|

Себестоимость реализованных товаров, продукции, работ, услуг |

117564 |

140386 |

169171 |

119,41 |

120,50 |

|

Валовая прибыль |

37 726 |

51 951 |

74 062 |

137,71 |

142,56 |

|

Чистая прибыль |

19 224 |

21 661 |

30 597 |

112,68 |

141,25 |

В 2008 году выручка от реализации продукции в оптовых ценах (без учета налогов и отчислений) составила 243233 млн. руб., что на 26,5% превышает аналогичный показатель в 2007 году, в 2007 году прирост составил 23,86%. За анализируемый период наблюдалось увеличение темпов роста выручки от реализации.

В течение анализируемого периода наблюдается увеличение чистой прибыли на 41,25% по отношению к 2007 году до значения 30597 млн.руб., прирост предыдущего года составил 12,68%

Тенденция роста показателей эффективности представлена на рисунке 2.1.

Рисунок 2.1 - Изменения выручки от реализации товаров, продукции, работ, услуг (без налогов) за 2006-2008 гг.

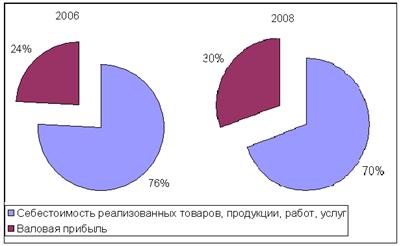

Изменение структуры выручки за 2006-2008 года представлено на рисунке 2.2.

Рисунок 2.3 - Структура выручки по предприятию в 2006 и 2008 годах

Выручка состоит из себестоимости продукции и прибыли валовой, которая включает прибыль от реализации продукции, работ, услуг, управленческие расходы и расходы на реализацию. За анализируемый период структура выручки изменилась в сторону увеличения доли прибыли в её составе и уменьшения доли себестоимости. Так, доля прибыли в 2006 году составляла 24% в общей выручке от реализации продукции, работ, услуг, а в 2008 году – 30% в выручке предприятия.

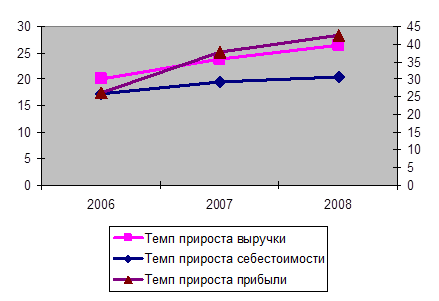

Темпы прироста основных показателей деятельности предприятия представлены на рисунке 2.3.

Рисунок 2.3 - Темпы прироста основных показателей деятельности предприятия за 2006-2008 гг.

На протяжении рассматриваемого периода себестоимость продукции возросла в меньшей степени, чем выручка (за период 2007 себестоимость возросла на 19,4%, за 2008 г. на 20,5%, выручка за 2007 на 23,8%, за 2008 на 26%). Такая тенденция должна привести к росту прибыли от реализации и увеличении роста прибыльности, рентабельности предприятия, что в свою очередь отразилось на росте прибыли предприятия в 2008 году на 42,7%.

Так положительный рост наблюдается по прибыли, что указывает на эффективную работу предприятия по наращиванию объемов реализации продукции. Темпы роста выручки не должны превышать рост объема прибыли, что обеспечит рост рентабельности.

2.2.2 Анализ структуры и динамики себестоимости продукции

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на один рубль товарной продукции, который определяется путем деления общей суммы затрат на производство товарной продукции на ее объем

На изменение уровня затрат на один рубль продукции оказывает влияние изменение структуры выпущенной продукции, изменение себестоимости отдельных изделий, изменение цент и тарифов на потребленные материальные ресурсы и изменение цен на товарную продукцию.

Количественную величину влияния каждого фактора на изменение уровня затрат на рубль продукции измеряют при помощи способа подстановок.

Проведём факторный анализ затрат на 1 руб. товарной продукции по компании EPAM Systems.

Таблица 2.2 - Анализ себестоимости товарной продукции

|

Показатели |

Ед. измерения |

Суммы по годам |

Изменение, +/- | |||

|

2006 |

2007 |

2008 |

2007/2006 |

2008/2007 | ||

|

Товарная продукция в действующих ценах |

млн. р. |

155290 |

192337 |

243233 |

37047,0 |

50895,9 |

|

Себестоимость товарной продукции, работ, услуг в действующих ценах |

млн. р. |

117564 |

140386 |

169171 |

22822,4 |

28784,3 |

|

Затраты на 1 руб. товарной продукции |

руб. |

0,76 |

0,73 |

0,70 |

-0,03 |

-0,03 |

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России