Концептуальная модель базы данных для реализации анализа бизнеса в среде информационных технологий

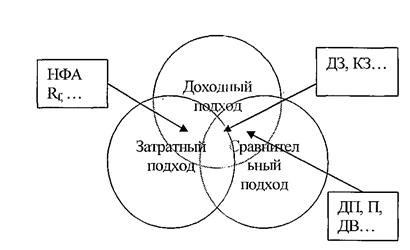

Рис.3. Пересекающиеся области используемых исходных данных различных подходов при анализе бизнеса.

Следовательно, с одной стороны имеют место различные методы анализа бизнеса, с другой стороны, множество исходных данных для этих методов имеет пересекающиеся области (рис.3). Это создает предпосылки для построения интегрир

ованной информационной базы комплексного анализа бизнеса с использованием трех наиболее распространенных [20, 33, 53] и нормативно-закрепленных [3] подходов в анализе доходного, сравнительного и затратного.

Таким образом, проведенное исследование методической базы стоимостной анализа бизнеса показало, во-первых, наличие формализованного математического инструментария в методологии анализа бизнеса, во - вторых, наличие определенной совокупности информационных элементов, единых для различных подходов, что предопределяем создание интегрированной информационной базы. Вышесказанное определяет возможность применения средств автоматизации и внедрения информационных технологий в процесс анализа бизнеса.

1.2 Элементные технологии поддержки процесса анализа бизнеса

Рассмотрев информационные потребности методического аппарата анализа бизнеса, перейдем к анализу инструментальных средств, которые могут использоваться в реализации процесса анализа.

Как и любой вид профессиональной деятельности, качество процесса анализа бизнеса в отношении скорости работ, уменьшения трудоемкости и увеличения эффективности можно повысить за счет использования информационных технологий.

Возможность применения информационных технологий в анализе бизнеса вытекает из необходимости обработки больших массивов информации, использования различных методов, трудоемкости процесса анализа, сложности в упорядочивании, сопоставлении и повторяемости данных и выражений в процессе оценки стоимости бизнеса. Решение задачи повышения качества и эффективности труда аналитиков лежит в возможности применения средств автоматизации к процессу анализа.

Исследование научных работ и публикаций последних лет, позволяет утверждать, что несмотря на актуальность вопросов информационного и инструментального обеспечения анализа бизнеса, теоретические и практические вопросы разработки и применения информационных технологий к анализу бизнеса поднимаются достаточно редко. Выявлено отсутствие информационных и программных продуктов, позволяющих решать задачи комплексного анализа бизнеса.

При этом следует выделить особенности использования теоретических наработок в анализе бизнеса разработчиками программного обеспечения [63, 64]. Во-первых, в отдельных программных продуктах используется один или два метода анализа стоимости бизнеса. Во-вторых, модуль «анализ бизнеса» присутствует как дополнительная функция, что не позволяет использовать ее как полноценную для определения анализа бизнеса. В-третьих, ориентация программных продуктов на решение принципиально других задач, что предполагает использование отличной от анализа бизнеса информационной базы, это существенно ограничивает возможности решения задач стоимостной оценки.

Необходимость полноценной обработки экономической информации в аналитической деятельности с применением информационных технологий обуславливает исследование среды инструментальных средств с целью выявления программных комплексов, которые можно использовать в автоматизации процесса анализа бизнеса или его части.

Для этого, прежде всего, необходимо определить этапы процесса анализа, на которых целесообразно применение инструментальных средств.

Процесс анализа представляет собой последовательный и целенаправленный комплекс процедур для установления количественной величины стоимости в денежном выражении с учетом всех факторов, влияющих на ее величину.

Исследование методологии аналитической деятельности, отчетов об анализе бизнеса и определение алгоритмов методов анализа, проведенное в п. 1.1, позволило выделить в процессе анализа стоимости бизнеса ряд этапов: определение задачи, составление плана анализа, сбор и проверка информации, выбор уместных подходов к анализу, согласование результатов и подготовка итогового заключения, отчет о результатах анализа стоимости, представление и защита отчета.

Проведенное исследование процесса анализа показало, что на первом и втором этапах в использовании специализированных программных средств нет особой необходимости, также и на этапах внесения поправок, согласования результатов и подготовки итогового заключения, хотя последний представляет собой алгоритм на основе математического аппарата.

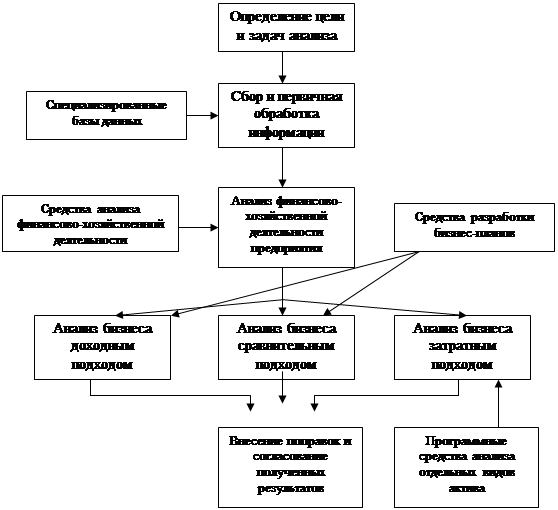

Изучение специальной литературы и научных работ [20, 50, 53, 74, 83] позволило выделить в процессе анализа стоимости бизнеса несколько наиболее важных этапов для применения информационных технологий (рис. 4).

В соответствии с этим, особую значимость и трудоемкость процесса автоматизации вызывают этапы сбора и первичной обработки информации, анализа финансово-хозяйственной деятельности предприятия и расчет стоимости объекта анализа бизнеса с помощью различных подходов и методов анализа.

В основе этапа согласования результатов лежат достаточно строгие формализованные аналитические зависимости, что также говорит о потенциальной возможности применения информационных технологий, средств автоматизации.

|

Рис. 4. Соответствие элементных технологий этапам процесса анализа стоимости бизнеса

В связи с этим применение информационных технологий необходимо именно на этапах сбора и проверки информации, выборе и реализации подходов и методов анализа и согласования результатов итогового заключения.

Рассмотрим процесс анализа с точки зрения технологических особенностей. Для этого, исходя из сказанного, отделим сбор и первичную обработку информации от анализа финансово-хозяйственной деятельности предприятия.

Представим в виде отдельных направлений исследование информационного процесса анализа, от сбора информации до получения результата. Это необходимо для анализа технологического процесса анализа и исследования применения инструментария на различных этапах анализа стоимости бизнеса.

Исследование отечественного рынка инструментальных средств управления предприятиями показывает, что и настоящее время большое развитие получили аналитические программные продукты, решающие задачи, близкие к области анализа: программы бизнес-планирования и финансово-экономического анализа, а также программные комплексы анализа отдельных видов активов. Это подтверждают исследования [59, 85], проведенные по рынку компьютерных программ экономического анализа и бизнес-планирования. Создание инструментов, функционально ориентированных на область анализа бизнеса, разработчиками пока не производилось. Поэтому можно говорить о том, что в рамках существующих систем, автоматизация некоторых моментов процесса анализа рассматривается, как решение отдельной задачи.

Другие рефераты на тему «Программирование, компьютеры и кибернетика»:

Поиск рефератов

Последние рефераты раздела

- Основные этапы объектно-ориентированного проектирования

- Основные структуры языка Java

- Основные принципы разработки графического пользовательского интерфейса

- Основы дискретной математики

- Программное обеспечение системы принятия решений адаптивного робота

- Программное обеспечение

- Проблемы сохранности информации в процессе предпринимательской деятельности