Концептуальная модель базы данных для реализации анализа бизнеса в среде информационных технологий

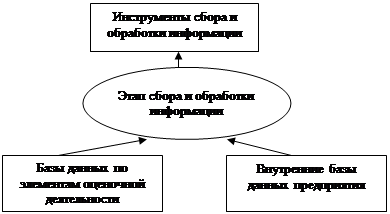

Таким образом, общую структуру сбора и обработки информации, необходимой для первого этапа анализа стоимости бизнеса можно представить на рис.5:

|

Рис 5. Структура этапа сбора и

обработки информации.

Итак, учитывая разрозненность, непостоянность и важность информации в процессе анализа бизнеса, представляется необходимым создание информационной базы аналитической деятельности. при этом для оптимизации поиска и обработки информации могут быть применены информационные технологии, позволяющих создавать внутренние и внешние базы данных, вести отбор необходимой информации по заданным направлениям и алгоритмам. Это может быть разработка и внедрение программ поиска и обработки данных. Облегчением поиска необходимой информации является также развитие сетевых технологий и электронных периодических изданий

Анализ процесса анализа (рис. 4.) и инструментальных средств, проведенный в п. 1.1 и п. 1.2, показал, что объектом исследования на этапе анализа финансово - хозяйственной деятельности предприятия является сама финансово - хозяйственная деятельность предприятия. Предметом исследования - использование систем финансового анализа предприятия для целей анализа стоимости бизнеса. Грамотно выполненный финансовый анализ является основой применения подходов и методов анализа стоимости бизнеса.

Таким образом, учитывая сложность охвата целей анализа, а также требования к оперативности и многовариативности проведения аналитических исследований в процессе анализа, можно сказать, что необходима организация анализа финансово-хозяйственной деятельности предприятий в среде информационных технологий.

Проведение анализа финансово-хозяйственной деятельности предприятия в процессе оценки направлено на достижение следующих целей:

• нормализация бухгалтерской отчетности с построением ретроспективного баланса;

• идентификация финансового положения;

• определение изменений в финансовом состоянии в пространственно временном разрезе;

• установление основных факторов, вызвавших изменение в финансовом состоянии.

Достижение этих целей способствует пониманию процессов, происходящих на предприятии, а значит, и снижает риск при принятии решений теми, кто заинтересован в анализе стоимости бизнеса.

На данном этапе целесообразно применение инструментов, решающих задачи актуализации, нормализации, корректировки отчетности, финансового анализа данных на дату анализа и вычисления относительных показателей. Для этого проводится подготовка финансовой документации в следующих направлениях:

• корректировка всей используемой финансовой и бухгалтерской отчетности;

• нормализация бухгалтерской отчетности;

• трансформация бухгалтерской отчетности;

• вычисление относительных показателей.

При решении данных задач могут использоваться инструментальные средства комплексного анализа финансового состояния и. результатов деятельности предприятия. Из проведенного п. 1.2. анализа видно, что эти системы уже существуют. К ним относятся такие аналитические системы, как «Квант-экс», «Audit Expert», «ИНЭК: АФСГТ», «АБФИ», «АЛЬТ-Финансы».

Следует отметить, что в п. 1.2. были проанализированы функциональные возможности аналитических систем, благодаря которым их можно использовать для анализа бизнеса.

Известно, что в соответствии с принципами ведения бухгалтерского учета, от предприятий не требуется отражения реальной рыночной стоимости тех или иных активов [69]. Поэтому компании предпочитают использовать те методы ведения бухгалтерского учета, которые позволяют минимизировать налоги. В пределах существующей системы бухгалтерского учета компания всегда имеет свободу выбора методов ведения бухгалтерского учета. Этот выбор закрепляется в приказе "Об учетной политике предприятия" и не может изменяться в течение ряда лет.

Так как время учета используемых данных и момент анализа между собой не согласованы, то расхождение данных во времени создает условия для появления в них различного рода искажении. Среди них можно назвать следующие: колебания курса валют, деноминацию денежных единиц, структурные изменения цен, изменение стандартов учета исходных данных и др. Несоответствия такого рода порождают проблему корректировки всей используемой финансовой и бухгалтерской отчетности с целью приведения их к общему временному знаменателю, в роли которого выступает момент анализа.

Требование сопоставимости ретроспективной информации обуславливает необходимость корректировки денежных сумм на значения инфляционных показателей.

Отметим, что существует два альтернативных пути корректировки:

• прямая корректировка активов и денежных сумм на значения инфляционных показателей;

• учет влияния инфляции на активы и денежные суммы посредством включения в процедуру дисконтирования инфляционных показателей.

При проведении оценки в Российской Федерации предпочтительнее использовать первый путь, основанный на прямой корректировке денежных сумм на значения инфляционных показателей.

Более того, как показано в различных работах [53, 74, 79], инфляция оказывает различное влияние на величины типа потока (выручка, прибыль, ввод фондов и т.п.) и на величины типа запаса (активы всех видов). Вместе с тем, искажение различных показателей связано с неодинаковостью условий их формирования в системе учета. Исследование, показало, что корректировка учетных и проектных данных различного типа, необходимых для финансово-экономических расчетов и прогнозов, должна проводиться раздельно.

Распространенным методом инфляционной корректировки является метод учета изменения общего уровня цен [20, 53];

, (1.6), где

, (1.6), где

![]() — реальная величина статьи, скорректированной по уровню инфляции, руб.;

— реальная величина статьи, скорректированной по уровню инфляции, руб.;

![]() — номинальная величина статьи по данным бухгалтерского учета и отчетности, руб.;

— номинальная величина статьи по данным бухгалтерского учета и отчетности, руб.;

i1 — индекс инфляции на момент или за период анализа;

i0 — индекс инфляции в базовом периоде или на начальную дату отслеживания статьи баланса.

В качестве значений инфляционных показателей в зависимости от области действия компании могут использоваться также: индекс цен предприятий производителей, индекс потребительских цен, значения девальвации основной валюты. Также индекс цен может быть рассчитан для конкретной компании.

В этом методе различные статьи финансовых отчетов рассчитываются в денежных единицах одинаковой покупательной силы.

Исследование систем финансового анализа позволяет сделать вывод о том, что хотя аналитические системы изначально не создавались для решения задач анализа бизнеса, тем не менее, можно выделить ряд задач по анализу бизнеса, решение которых возможно с помощью данных систем. Проанализируем эти задачи. Во — первых, инструментальные средства позволяют привести данные бухгалтерской отчетности за разные периоды времени к сопоставимому виду, без чего выполнять сопоставительный анализ невозможно, так как состав показателей форм отчетности и порядок их расчета в России часто меняются. Это достигается путем выработки шаблонов, представляющих аналитические таблицы на основе Международных Стандартов Бухгалтерского Учета (IAS).

Другие рефераты на тему «Программирование, компьютеры и кибернетика»:

Поиск рефератов

Последние рефераты раздела

- Основные этапы объектно-ориентированного проектирования

- Основные структуры языка Java

- Основные принципы разработки графического пользовательского интерфейса

- Основы дискретной математики

- Программное обеспечение системы принятия решений адаптивного робота

- Программное обеспечение

- Проблемы сохранности информации в процессе предпринимательской деятельности