Разработка системы учебных занятий по дисциплине "Анализ финансово-хозяйственной деятельности" с использованием методов активного обучения

Таким образом, обобщая все сказанное можно сделать вывод о том, что активные методы обучения являются наиболее перспективными, поскольку позволяют значительно активизировать познавательный интерес обучаемых, способствуют интенсификации процесса обучения и развитию творческого потенциала личности, что позволяет существенно повысить качество знаний, усваиваемых участников педагогического процесса

, кроме того, обучаемый одновременно приобретает как профессиональные знания, так и навыки социального взаимодействия.

Обоснование педагогического проекта

Проблема построения учебного процесса любого предмета, в том числе и дисциплины «Анализ финансово-хозяйственной деятельности» занимают центральное место, как в дидактике, так и в психологии обучения. Современные требования к образованию определяют необходимость создания единой комплексной программы совершенствования форм и методов обучения и воспитания.

В этих условиях особое внимание обращается на методы, активизирующие познавательный процесс. Центральным понятием в решении этого вопроса является понятие активизации учебной деятельности, под которой понимается целеустремленная деятельность преподавателя, направленная на разработку и использование такого содержания, форм, методов, приемов и средств обучения, которые способствуют повышению интереса, активности, творческой самостоятельности студентов в усвоении знаний, формировании умений и навыков, применении их на практике.

Таковыми можно по праву считать методы активного обучения во всем их многообразии форм построения образовательного процесса. Вся палитра этих методов направлена на формирование, в первую очередь, познавательной активности и познавательной самостоятельности, суть которых заключается в стремлении и умении самостоятельно мыслить, способности ориентироваться в новой ситуации, находить свой индивидуальный подход к решению задач, желании не только понимать усваиваемую учебную информацию, но и способы добывания знаний. Они позволяют сформировать критический подход к суждениям других, независимости собственных суждений и мнения, способности к поддержанию дискуссии.

В связи с этим целью педагогического проекта стала разработка учебных занятий с использованием разнообразных активных методов обучения.

Выбор активных методов обучения, применяемых в авторском проекте, был основан на результатах профессионально-аналитического исследования хозяйствующего субъекта ЗАО им. Ленина и психолого-педагогического исследования субъектов образовательного процесса. Графически авторский педагогический проект можно представить в следующем виде (рис. 15).

Рисунок 15 – Схема авторского педагогического проекта

Авторский педагогический проект

Занятие №1

Тема 1.2 «Виды финансово-хозяйственного анализа,

приемы и методы проведения анализа»

Цель занятия: научить студентов применять основные приемы анализа для решения производственных задач, а также анализировать финансово-хозяйственную деятельность организации (предприятия).

Форма: практическое занятие.

Методы, используемые в ходе занятия: имитационный неигровой метод активного обучения – анализ конкретных ситуаций.

Ход занятия:

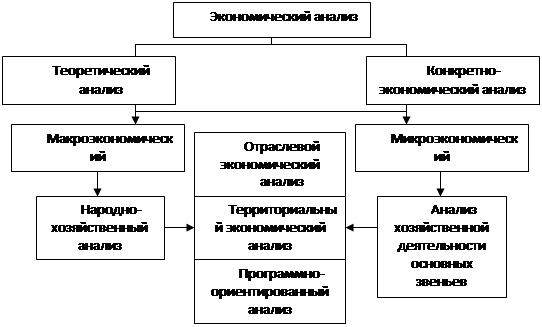

Теоретический материал. Общая схема экономического анализа можно представить следующим образом:

|

Рисунок 16 – Схема экономического анализа

Основная цель финансового анализа – получение максимального количества наиболее информативных параметров, дающих объективную картину финансового состояния организации, ее прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Практикой финансового анализа выработаны основные правила (методики) анализа финансовых отчетов. Условно их можно разделить на четыре типа анализа:

горизонтальный (временной) анализ – определение каждой позиции отчетности с предыдущим периодом;

вертикальный (структурный) анализ – определение структуры итоговых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателей, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем;

анализ финансовых коэффициентов – расчет относительных данных отчетности, выявление взаимосвязей показателей.

Практический материал. На основе бухгалтерской отчетности и финансово-экономических показателей хозяйствующего субъекта ЗАО им. Ленина, провести финансовый анализ по основным методикам финансового анализа предприятия.

Задание №1. В таблице 24 представлены показатели финансово-хозяйственной деятельности ЗАО им. Ленина.

|

Показатели |

Код строки по ф.2 |

Предыдущий год |

Отчетный год | ||

|

Тыс. руб. |

% |

Тыс. руб. |

% | ||

|

Выручка от продажи товаров, продукции, работ и услуг, всего: - растениеводства; - животноводства. |

010 012 013 |

2524,0 1561,4 962,6 |

100 100 100 |

2472,4 1509,8 962,6 |

98 96,6 0 |

|

Себестоимость проданной продукции, работ и услуг всего: - растениеводства; - животноводства. |

020 022 023 |

2058,4 1378,3 680,1 |

100 100 100 |

2239,9 1438,8 801,1 |

108,8 104,4 117,8 |

|

Прибыль от продаж, всего: - растениеводства; - животноводства. |

050 - - |

465,6 183,1 282,6 |

100 100 100 |

232,5 71,0 161,5 |

49,9 38,8 57,1 |

|

Внереализованные доходы |

120 |

4,0 |

100 |

0,1 |

7,5 |

|

Внереализованные расходы |

130 |

32,3 |

100 |

75,3 |

233,1 |

|

Прибыль до налогообложения |

140 |

437,3 |

100 |

157,3 |

36,0 |

|

Налог на прибыль и иные аналогичные платежи |

150 |

132,8 |

100 |

47,2 |

35,5 |

|

Прибыль от обычной деятельности |

160 |

304,5 |

100 |

110,1 |

36,2 |

Другие рефераты на тему «Педагогика»:

- Полиэтническая образовательная среда как условие формирования этнокультурной компетентности обучающихся начальной школы

- Организация работы культурно-досуговой деятельности в Детском образовательном оздоровительном лагере "Ромашка" с детьми и подростками

- Формирование представлений о жанре басни в начальной школе

- Развитие творческих способностей детей средствами театрального искусства в учреждениях культуры

- Активизация познавательной деятельности обучающихся на уроках производственного обучения

Поиск рефератов

Последние рефераты раздела

- Тенденции развития системы высшего образования в Украине и за рубежом: основные направления

- Влияние здоровьесберегающего подхода в организации воспитательной работы на формирование валеологической грамотности младших школьников

- Характеристика компетенций бакалавров – психологов образования

- Коррекционная программа по снижению тревожности у детей младшего школьного возраста методом глинотерапии

- Формирование лексики у дошкольников с общим недоразвитием речи

- Роль наглядности в преподавании изобразительного искусства

- Активные методы теоретического обучения