Разработка системы учебных занятий по дисциплине "Анализ финансово-хозяйственной деятельности" с использованием методов активного обучения

Показатели наличия и эффективности

использования материальных средств

Немаловажным фактором в производстве сельскохозяйственной продукции является наличие и эффективность использования оборотных средств.

Состав и структура оборотных средств ЗАО им. Ленина сведены в таблицу 13.

Таблица 13 – Состав и структура оборотных

средств ЗАО им. Ленина

|

Состав оборотных средств |

Годы |

Отклонение | ||||||||

|

2007 |

2008 |

2009 |

2008 |

2009 | ||||||

|

т.р. |

% |

т.р. |

% |

т.р. |

% |

т.р. |

% |

т.р. |

% | |

|

Запасы |

2657 |

86,6 |

5508 |

88,5 |

6175 |

93,7 |

2851 |

-0,1 |

667 |

5,2 |

|

НДС по приоритетным ценностям |

159 |

5,2 |

194 |

3,1 |

281 |

4,3 |

35 |

-2,1 |

87 |

1,2 |

|

Краткосрочная дебиторская задолженность |

180 |

5,9 |

225 |

3,6 |

134 |

2,0 |

45 |

-2,3 |

-91 |

-1,6 |

|

Денежные средства |

69 |

2,2 |

277 |

4,4 |

- |

- |

208 |

2,2 |

-277 |

-4,4 |

|

Прочие оборотные активы |

2 |

0,1 |

21 |

0,4 |

- |

- |

19 |

0,3 |

-21 |

-0,4 |

|

Итого: |

3067 |

100 |

6225 |

100 |

6590 |

100 |

3158 |

- |

365 |

- |

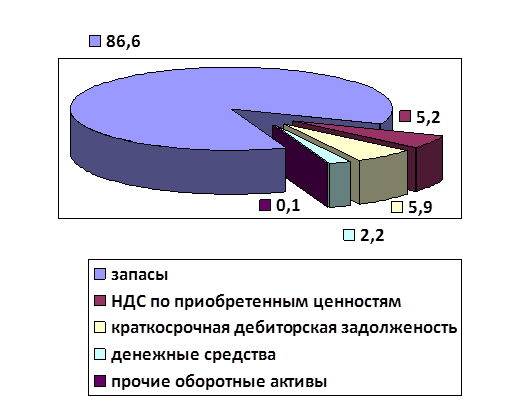

2007 год

Рисунок 6 - Состав оборотных средств ЗАО им. Ленина в 2007 году

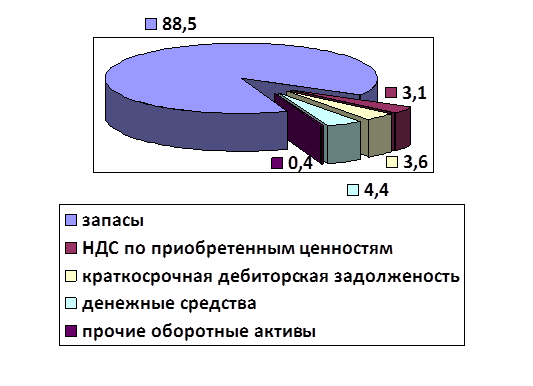

2008 год

Рисунок 7 - Состав оборотных средств ЗАО им. Ленина в 2008 году

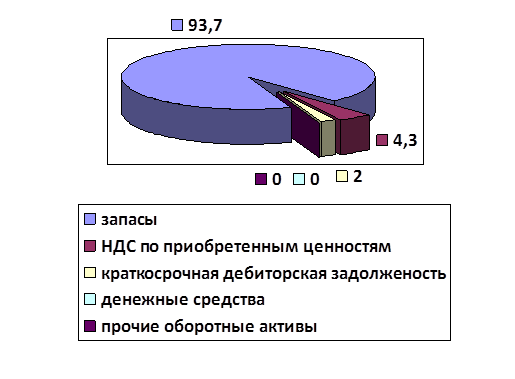

2009 год

Рисунок 8 - Состав оборотных средств ЗАО им. Ленина в 2009 году

Оборотные средства ЗАО им. Ленина в 2008 г. составили 6225 тыс. руб., что на 3158 тыс. руб. больше, чем в 2007 г. (3067 тыс. руб.), а в 2009 г. – 6590 тыс. руб.

Наибольший удельный вес в оборотных активах занимают запасы , их состояние оказывает большое влияние на производственные результаты предприятия. В 208 г. наблюдается увеличение запасов на 2851 тыс. руб. (5508 тыс. руб.) с 2007 г., в 2009 г. на 667 тыс. руб. (6175 тыс. руб.). Это свидетельствует о спаде активности предприятия. Незначительная доля денежных средств, также является отрицательным фактором (в 2007 г. денежные средства составили 69 тыс. руб., в 2008 г. 227 тыс. руб., в 2009 г. они отсутствуют). У предприятия существует дебиторская задолженность. В 2007 г. она составила 180 тыс. руб. (5,9% от всех оборотных средств), в 2008 г. возросла на 45 тыс. руб. (225 тыс. руб.) и в 2009 г. снова снизилась до 134 тыс. руб.

Эффективность использования оборотных средств характеризуется следующими показателями: время обращения производственных запасов (ВОЗ); время обращения дебиторской задолженности (ВОД); время обращения кредиторской задолженности (ВОК); показатель продолжительности финансового цикла; показатель длительности оборачиваемости (в днях); коэффициент оборачиваемости; коэффициент загрузки; коэффициент сохранности собственных средств. Все полученные показатели сведены в таблицу 14.

Таблица 14 – Показатели эффективности

использования оборотных средств

|

Показатели |

Годы |

Отклонения | |||

|

2007 |

2008 |

2009 |

2008 |

2009 | |

|

Время обращения производственных запасов (ВОВ) |

987 |

1424 |

704 |

437 |

-720 |

|

Время обращения дебиторской задолженности (ВОД) |

52 |

31 |

14 |

-21 |

-17 |

|

Время обращения кредиторской задолженности (ВОК) |

714 |

1144 |

595 |

430 |

-549 |

|

Показатель продолжительности финансового цикла |

1753 |

2599 |

1313 |

846 |

-1286 |

|

Длительность оборачиваемости(в днях) |

408 |

470 |

479 |

62 |

9 |

|

Коэффициент оборачиваемости |

0,9 |

0,8 |

0,8 |

-0,1 |

- |

|

Коэффициент загрузки |

1,0 |

2,4 |

3,3 |

1,4 |

0,9 |

|

Коэффициент сохранности собственных оборотных средств |

1,5 |

2,0 |

1,1 |

0,5 |

-0,9 |

Другие рефераты на тему «Педагогика»:

- Методика изучения раздела "Технология обработки ткани" в 5 классе

- Методы исследования в педагогике

- Влияние музыкального сопровождения на развитие речевого творчества детей среднего дошкольного возраста

- Художественно-прикладная деятельность школьников на уроках композиции

- Проблемы патриотического воспитания детей старшего дошкольного возраста

Поиск рефератов

Последние рефераты раздела

- Тенденции развития системы высшего образования в Украине и за рубежом: основные направления

- Влияние здоровьесберегающего подхода в организации воспитательной работы на формирование валеологической грамотности младших школьников

- Характеристика компетенций бакалавров – психологов образования

- Коррекционная программа по снижению тревожности у детей младшего школьного возраста методом глинотерапии

- Формирование лексики у дошкольников с общим недоразвитием речи

- Роль наглядности в преподавании изобразительного искусства

- Активные методы теоретического обучения