Управление предприятием в рыночных условиях

Важнейшими показателями использования основных производственных фондов являются фондоотдача (Фо) (3), фондоемкость (Фе) (4), фондовооруженность (Фв) (4).

За счет того, что предприятие приобретало основные фонды, увеличивается фондоотдача с 1,06 до 1,08, и снижается фондоемкость с 0,94 до 0,9. Фондовооруженность работников снизилась на 1,5 % в 2005г. по сравнению с 2004г. Это связано с тем,

что предприятие увеличило штат своих сотрудников на 5 человек. Но в 2006г. фондовооруженность немного повысилась за счет того, что были приобретены ОФ на сумму 962 тыс.тенге

Таблица 4

Показатели использования ОФ (тыс. тенге)

|

Показатели |

2004г. |

2005г. |

2006г. |

Отклонения (+\-), % | |

|

на 2005г. |

на 2006г. | ||||

|

Доход от реализации |

15301 |

16000 |

17200 |

+5 |

+8 |

|

Среднегодовая стоимость ОФ |

14402 |

14792 |

15484 |

+2,7 |

+4,7 |

|

Среднесписочная численность |

115 |

120 |

120 |

+4 |

-- |

|

Фондоотдача |

1,06 |

1,08 |

1,11 |

+1,9 |

+2,8 |

|

Фондоемкость |

0,94 |

0,92 |

0,9 |

-2,1 |

-2,2 |

|

Фондовооруженность |

125,2 |

123,3 |

129 |

-1,5 |

+4,6 |

По выполненным расчетам можно сделать вывод, что предприятие постоянно обновляет свои основные фонды. За счет этого повышаются такие показатели как: коэффициент годности, фондоотдача, фондовооруженность.

Также понижается фондоемкость оказываемых услуг. Это положительная тенденция в деятельности ВК центра гидрометеорологии.

Выполним анализ оборотных фондов

Наряду с основным капиталом для работы предприятия большое значение имеет наличие оптимального количества оборотного капитала.

Оборотные фонды ВК ЦГМ постоянно изменяются. Меняется не только их общая стоимость, но также меняется и их структура. Так на начало 2004г. преобладала дебиторская задолженность, на начало 2005г. почти одинаковая доля ТМЗ и дебиторской задолженности. На начало этих периодов у предприятия практически нет свободных денежных средств. Но начиная с 2006г. оборотные фонды предприятия имеют в своей структуре денежные средства.

Анализ структуры среднегодовой стоимости оборотного капитала, свидетельствует о преобладании дебиторской задолженности и товарно- материальных запасов. Только в 2006г. появляется существенная доля денежных средств (12%).

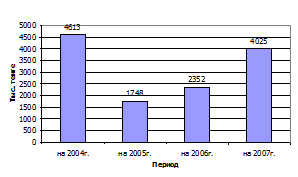

Рисунок -3

Динамика оборотных фондов по состоянию на 2004-2007 год

Таблица 6

Среднегодовая стоимость оборотных фондов ВК ЦГМ

|

2004г. |

2005г. |

2006г. |

Отклон.(+\-), % | |||||

|

т.тенге |

% |

т.тенге |

% |

т.тенге |

% |

на 05г. |

на 06г. | |

|

ТМЗ |

833 |

26 |

1092 |

53 |

1426 |

45 |

+31,1 |

+30,6 |

|

ДтЗ |

2340 |

74 |

914 |

43 |

1373 |

43 |

-60,9 |

+50,2 |

|

Ден.ср. |

9 |

-- |

45 |

2 |

390 |

12 |

+400 |

+766,7 |

|

ИТОГО |

3181 |

100 |

2050 |

100 |

3189 |

100 |

-35,6 |

+55,6 |

Таблица 7

Использование оборотных средств

|

Показатели |

2004г. |

2005г. |

2006г. |

Отклонение (+\-), % | |

|

на 2005г. |

на 2006г. | ||||

|

Оборотные средства |

3181 |

2050 |

3189 |

-35,6 |

+55,6 |

|

Доход от реализации |

15301 |

16000 |

17200 |

+5 |

+8 |

|

Коборачиваемости |

4,8 |

7,8 |

5,4 |

+62,5 |

+30,8 |

|

Кзакрепления |

0,2 |

0,1 |

0,2 |

-50 |

+100 |

|

Календарный период |

360 |

360 |

360 |

-- |

-- |

|

Продолжительность 1 оборота |

75 |

46 |

67 |

-38,7 |

+45,7 |