Управление предприятием в рыночных условиях

К экологической части относятся доходы предприятия полученные за данные анализов воды и воздуха которые проделывают лаборатории ВК ЦГМ.

Таблица 16

Источники поступления денежных средств

|

Источник |

2004г | =2 valign=top >

2005г |

2006г |

Отклонение (+\-), % | ||||

|

т.тен |

% |

т.тен |

% |

т.тен |

% |

на 05г |

на 06г | |

|

Гидрология |

1321 |

9 |

1390 |

9 |

1650 |

10 |

+5,2 |

+18,7 |

|

Экология |

6300 |

41 |

6800 |

43 |

7350 |

43 |

+7,9 |

+8,1 |

|

Метеорология |

7680 |

50 |

7810 |

48 |

8200 |

47 |

+1,7 |

+5 |

|

ИТОГО |

15301 |

100 |

16000 |

100 |

17200 |

100 |

+5 |

+8 |

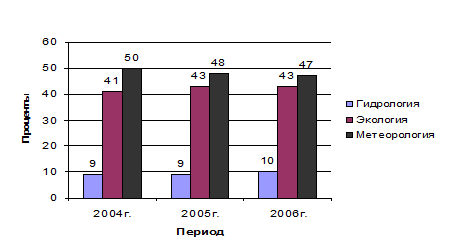

Рисунок 11

Динамика структуры финансовых ресурсов ВК ЦГМ за 2004-2006гг.

Структура дохода от оказания услуг гидрометцентра по программам можно назвать стабильным. Прослеживается небольшое увеличение доли дохода в 2006г от гидрологической информации (1%), увеличение поступления денег за анализ воды и воздуха (доля в общем объеме увеличилась с 41% до 43 в 2005г и в 2006г также составила 43%). Услуги по метеоинформации снизили свою долю с 50% в 2004г до 47% в 2006г Если говорить в целом о доходе от оказания услуг ВК ЦГМ- он увеличивается на протяжении всего анализируемого периода. Так в 2005г он увеличился на 700тыс.тенге, что составило отклонение от 2004г на +5%. В 2006. по сравнению с 2005г он увеличился на 1200 тыс.тенге (отклонение от 2005. составило 8%). В целом приток денег на конец года по сравнению с начало увеличился на 12%

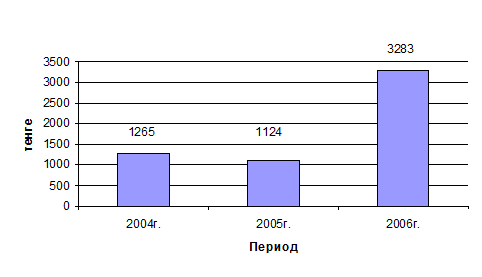

В 2005г. чистый доход снизился по сравнению с 2004г на 11,1% (141 тыс. тенге). Одной из причин этому – резкое увеличение административных расходов (на 40,3%). Также увеличилась себестоимости услуг на 3,2%. Но уже в 2006г чистая прибыль возросла на 192,1%. На это повлияло снижение себестоимости услуг, (отклонение составило –12,9%), снижение общих расходов на 14,6%, увеличение дохода от реализации на 7,5%

Рисунок 12

Динамика чистого дохода 2004-2006гг.

Выполним анализ платежеспособности предприятия.

Анализ платежеспособности предприятия определяется следующими коэффициентами: платежеспособности (13) , обеспеченности запасов и затрат собственными средствами (16), удельный вес заемных средств в активах (14), соотношение заемных и собственных средств (15).

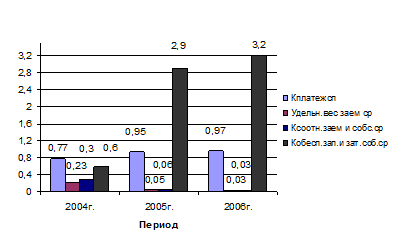

Рисунок 13

Динамика платежеспособности ВК ЦГМ за 2004-2006 гг.

В условиях стабильной экономики Кп должен быть в пределах 0,5-0,7. Но в условиях инфляции, нестабильности платежей предприятие должно иметь более высокую долю собственных средств в структуре активов. Что и наблюдается в нашем случае. Кп в 2005г. повысился на 23,4% относительно 2004г. и на 2,1% в 2006г. по сравнению с 2005г. На это повлияло в 2005г. увеличение суммы собственного капитала на 17,4% относительно 2004г. и снижение стоимости активов на 4,9%. В 2006г. произошло увеличение собственного капитала 25,6% и увеличение активов на 22,1% что привело к незначительному увеличению платежеспособности в 2006г.

Кзс ВК ЦГМ очень маленький, что говорит о том, что предприятие практически не прибегает к заемным средствам и старается в своей деятельности обходится собственными средствами

Коэффициент соотношения заемных и собственных средств не должен превышать 1. Наиболее высокий Кс наблюдается в 2005г. В это период предприятия приобретало наибольшее количество таварно-материальных запасов.

Сохранение финансовой устойчивости требует, чтобы собственные ресурсы покрывали основные средства и частично оборотные. Поэтому нормальное значение Коз (16) колеблется между 0,6-0,8. На нашем предприятии только в 2004г. этот коэффициент соответствовал норме. В 2005 и 2006 годах этот коэффициент значительно больше, что говорит о том, что предприятие не эффективно использует свои финансовые ресурсы.

Оценка ликвидности баланса заключается в сравнении средств по активу и пассиву баланса.

Ликвидность баланса – это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствуют сроку погашения обязательств.

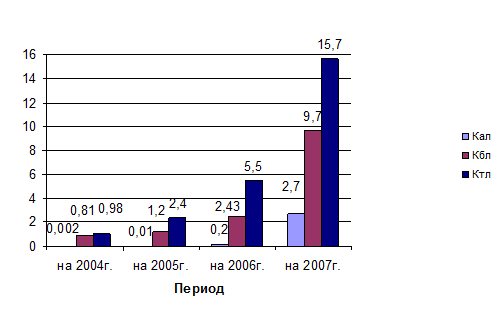

Рисунок 14

Динамика ликвидности баланса ВК ЦГМ по состоянию на 2004-2007 г.

Коэффициент абсолютной ликвидности (17) показывает, какая часть краткосрочных обязательств может быть погашена немедленно. Его нормальное значение на должно опускать ниже 0,2. Только по состоянию на 2006 и 2007г. предприятие в состоянии погасить свои обязательства немедленно. В предыдущие годы ВК ЦГМ был бы не в состоянии оплатить немедленные платежи, т.к. этот коэффициент на много ниже нормативного.

Коэффициент быстрой ликвидности (18) должен быть не менее 1. Только по состоянию на 2005и 2006г. этот коэффициент приближен к норме. По состоянию на 2007г. Кбл очень высок (9,7), что свидетельствует о высокой доле дебиторской задолженности. Следовательно, предприятию необходимо провести работу с клиентами о своевременной оплате за свои услуги.

Коэффициент текущей ликвидности (19) должен находится в пределах 1-3. На анализируемом предприятии по состоянию на 2007г. он очень завышен (15,7). Это говорит о недостаточно эффективной политики предприятия. Большая сумма денежных средств находится на расчетном счете предприятия, излишние средства вложены в запасы сырья и материалов, велика сумма дебиторской задолженности.