Управление предприятием в рыночных условиях

Выполним анализ прибыльности и рентабельности предприятия

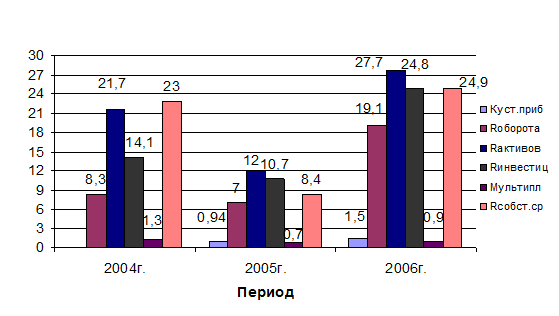

Рисунок 15

Динамика рентабельности ВК ЦГМ за 2004-2006 гг.

Коэффициент устойчивости прибыли (20) ВК ЦГМ повысился в 2006г. по сравнению с 2005г. на 60%. На это повлияло увеличение дохода от реализации на 7,5%. Следовательно, можно сказать, что по состояни

ю на 2007г. финансовое положение ВК ЦГМ устойчивое.

Рентабельность оборота (21) также увеличилась в 2006г. по сравнению с предыдущими на 172,9%. На это повлияло увеличение чистой прибыли на 192,1% и увеличение дохода от реализации на 7,5%. Чем выше рентабельность оборота (марка прибыли, рентабельность продаж), тем эффективнее производственно-хозяйственная и финансовая деятельность предприятия.

Рентабельность основных фондов и оборотных активов(22),(23),(24) также увеличивается, что говорит о том, что они с каждым годом используются все эффективнее. И с каждого вложенного тенге фондов предприятие получает больше чистой прибыли.

Рентабельность инвестиций (25) на конец анализируемого периода увеличивается, т.е. следовательно, предприятие эффективно использует собственные средства

Мультипликатор (26) показывает соотношение собственных и заемных средств в активах предприятия: в 2004г. он составил 1:0,3; в 2005 и 2006г. собственные средства полностью покрыли активы предприятия.

Рентабельность использования собственных средств (27) также увеличился на конец периода на 196 %. На это повлияло увеличение размера прибыли на каждый тенге выручки на 172,9%, обеспеченность собственными средствами всех активов предприятия. С увеличение рентабельности собственных средств возрастает финансовая устойчивость предприятия (что и происходит на нашем примере).

Сделав анализ финансово- хозяйственной деятельности ВК центра гидрометеорологии за 2004-2006г. можно сделать следующие выводы:

- Первоначальная стоимость ОФ предприятия увеличилась на 5,4% т.к. были приобретены новые фонды. За счет этого увеличилась остаточная стоимость и сократился износ (на 28,5%) стоимость. За счет введение в эксплуатацию нового оборудования увеличилась фондоотдача (на 4,7%) и снизилась фондоемкость (на 4,3%).

- Оборотный капитал ВК ЦГМ снизился на конец анализируемого периода по сравнению с началом на 12,7%. На это повлияло уменьшение дебиторской задолженности.

-Среднесписочная численность работников предприятия стабильна. Коэффициенты по выбытию и прибытию не существенны (0,05и 0,02 соответственно). Производительность труда повысилась с начала анализируемого периода на 8%. Средняя зарплата имеет тенденцию (хоть и небольшую) повышаться (отклонение составило +8,5%).

-Затраты предприятия снижаются. Так с 2004г. по 2006г. их отклонение составило –7,3%. Наибольшую долю в затратах имеет зарплата работников (около 70%), амортизационные отчисления (около 14%). Отчисления от зарплаты находятся в пределах 14% от общей суммы затрат.

-Доход предприятия за анализируемый период увеличился на 12,4%. Наибольшая доля дохода приходится на доход от метеорологической информации (около 50%). Чистый доход увеличился с 1265 тыс.тенге до 3283 тыс.тенге, что составило 159,5%.

-Платежеспособность предприятия увеличивается за счет увеличения собственных средств и активов. У предприятия появилась возможность погашать наиболее срочные обязательства только к концу анализируемого периода (на 2007г.),

В целом результаты финансово- хозяйственной деятельности ВК центра гидрометеорологии не плохие, имеют тенденцию повышаться, о чем говорят и показатели рентабельности, которые также увеличиваются. Так коэффициент устойчивости прибыли увеличился на 60%, рентабельность оборота возросла на 130%, отклонение рентабельности активов составило +25,3%, рентабельность инвестиций поднялась на 75,9%, отклонение рентабельности собственных средств составило 8,3%.

3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТЬЮ ДГП ВК ЦГМ

3.1 Анализ безубыточности как способ управления затратами

Для каждого предприятия важно иметь представление о том минимальном объеме оказанных услуг, при котором организация не имеет прибыли, и если объем реализации будет ниже этой точки- то предприятие будет убыточным.

Для того чтобы провести анализ безубыточности предприятия необходимо проанализировать такие показатели ВК ЦГМ, как: постоянные и переменные затраты, цена и количество услуг, прибыль, доход.

Таблица 21

Структура дохода ВК ЦГМ за 2004-2006гг.

|

Источник |

2004г. |

2005г. |

2006г. |

Отклонение (+\-), % | ||||

|

т.тенге |

% |

т.тенге |

% |

т.тенге |

% |

на 05г |

на 06г | |

|

Гидрология |

1321 |

9 |

1390 |

9 |

1650 |

10 |

+5,2 |

+18,7 |

|

Экология |

6300 |

41 |

6800 |

43 |

7350 |

43 |

+7,9 |

+8,1 |

|

Метеорология |

7680 |

50 |

7810 |

48 |

8200 |

47 |

+1,7 |

+5 |

|

ИТОГО |

15301 |

100 |

16000 |

100 |

17200 |

100 |

+5 |

+8 |

Доход предприятия постоянно увеличивается. Наибольшую долю дохода приносят услуги за метеорологические данные (47-50%%).

Таблица 22

Динамика структуры затрат по направлениям деятельности

|

2004г. |

2005г. |

2006г. |

Отклонение (+\-), % | |||||

|

т.тенге |

% |

т.тенге |

% |

т.тенге |

% |

на 05г. |

на 06г. | |

|

Гидро |

1187 |

8,8 |

1210 |

8,4 |

1455 |

11,2 |

+1,9 |

+20,2 |

|

Экология |

5579 |

41,3 |

6147 |

42,7 |

5243 |

42,3 |

+10,2 |

-14,7 |

|

Метео |

6727 |

49,9 |

7037 |

48,9 |

5812 |

46,5 |

+4,9 |

-17,4 |

|

ИТОГО |

13493 |

100 |

14394 |

100 |

12510 |

100 |

+6,7 |

-13,1 |

Другие рефераты на тему «Менеджмент и трудовые отношения»:

- Деловые взамоотношения руководителя

- Особенности планирования, организации и оперативного управления совместным предприятием

- История менеджмента

- Управление персоналом в современной организации

- Российский менеджмент - характерные особенности и возможности использования достижений международного менеджмента