Внутрифирменное планирование

Содержание

Содержание

ВВЕДЕНИЕ

1 Бюджет фирмы «Ремстрой» на 1 января 2008 года:

1.1 Исходные данные для формирования бюджета.

1.2 Баланс фирмы «Ремстрой» на 1.01.2008 года

1.3 Система планов фирмы «Ремстрой» на 2008 год.

1.4 Баланс фирмы «Ремстрой» на 1.01.2009 года.

2. Оценка бюджета фирмы «Ремстрой» на 2008 год

2.1 Планово-экономические показатели.

2.

2 Выводы

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ ВВЕДЕНИЕ

Общий бюджет любого предприятия состоит из двух основных бюджетов – операционного и финансового.

Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период и включает:

- бюджет продаж;

- бюджет производства;

- бюджет прямых затрат на материалы;

- бюджет прямых затрат на оплату труда;

- бюджет общепроизводственных расходов;

- бюджет производственных запасов (готовой продукции, незавершенного производства, материалов);

- бюджет производственной себестоимости;

- бюджет коммерческих расходов;

- бюджет управленческих расходов;

- бюджет доходов и расходов (прогноз отчета о прибылях и убытках).

Состав операционного бюджета определяет руководство организации, прежде всего исходя из характера целей, стоящих перед организацией, специфики бизнеса.

Цель финансового бюджета – планирование баланса денежных поступлений и выплат для поддержания финансовой устойчивости предприятия в течение бюджетного периода.

Финансовый бюджет включает:

- инвестиционный бюджет;

- бюджет налоговых платежей;

- бюджет движения денежных средств;

- прогнозный балансовый отчет.

«Выходными» результатами бюджетного процесса являются плановые формы сводной финансовой отчетности:

- Отчет о финансовых результатах (прибылях и убытках) – «выходная» форма операционного бюджета;

- Отчет о движении денежных средств – «выходная» форма финансового бюджета;

- Баланс – интегральная «выходная» форма, объединяющая результаты всех трех основных бюджетов, составляющих общий бюджет предприятия.

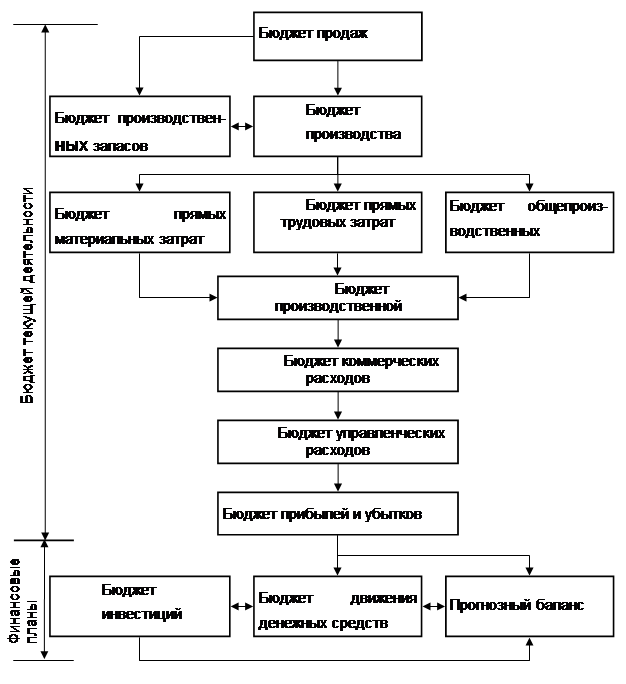

Структура общего бюджета коммерческого предприятия показана на рис.1.

Рис. 1 Структура системы бюджетов на предприятии

1 Бюджет фирмы «Ремстрой» на 1 января 2008 года:

1.1 Исходные данные для формирования бюджета

Выписка из баланса на 1 января 2008 года:

Номер счета Остаток, руб.

50,51 3000

62 10000

10 9240

19 2394

01 105000

02 60000

60 13860

69 1400

68 2500

80 65000

Дебиторская и кредиторская задолженности, возникающие на 1 января 2008 года, погашаются в первом квартале 2008 года.

Основной вид работы фирмы «Ремстрой» - отделка керамической плиткой, планируемые объемы работ, кв.м.:

1 квартал 8200 кв.м.

2 квартал 7100 кв.м.

3 квартал 8300 кв.м.

4 квартал 8500 кв.м.

Договорная цена за 1 кв.м. 150 руб.

Выручка определяется по мере выполнения и сдачи работ заказчикам.

Ожидается, что 65% заказчиков оплачивают счета в тот же квартал, когда были выполнены и сданы работы, 35% заказчиков оплачивают счета в следующий квартал.

Норма расходов керамической плитки на единицу 1,2 кв.м. Планируемый уровень запасов керамической плитки на конец каждого квартала должен быть равен 10% от требуемого объема в следующем квартале, а планируемый уровень запасов керамической плитки на конец года 780 кв.м.

Цена керамической плитки согласно договору на 2008 год, установленная поставщиком, 84 рублей за 1 кв.м.

80% счетов поставщика оплачивается в тот же квартал, когда была осуществлена поставка, 20% счетов поставщика оплачиваются в следующий квартал.

Затраты труда рабочих на единицу работ 0,67 часов. Заработная плата рабочих 10,9 руб./час. Переменные накладные расходы 2,4 рублей в час, постоянные накладные расходы 6000 рублей в квартал, в том числе амортизация основного капитала 3500 рублей.

Заработная плата рабочих и все накладные расходы оплачиваются в том же квартале, в котором были произведены.

Административно-сбытовые расходы представлены сметой:

1 квартал 2 квартал 3 квартал 4 квартал

Реклама, руб. 11300 11300 1300 11300

ЗП АУП, руб. 17500 17500 17000 17000

Аренда офиса, руб. 2500 2500 2500 2500

Административно-сбытовые расходы оплачиваются в тот же квартал, когда были начислены.

Согласно решению финансового менеджера должно быть сохранено сальдо денежных средств на конец каждого квартала не менее 50000 рублей.

Имеется возможность получить кредит под 22% годовых в сумме, кратной 500 рублей. Проценты по кредиту начисляются и выплачиваются ежеквартально и относятся на чистую прибыль.

Согласно плану инвестиций необходимо оплатить покупку нового оборудования, стоимость которого 250000 рублей. Срок оплаты 2 квартал 2008 года. Оборудование вводится в эксплуатацию с 1 марта. Амортизация начисляется равномерно и составляет 10% в год (начисляется со следующего после ввода квартала).

1.2 Баланс фирмы «Ремстрой» на 1.01.2008 года

Выписка из баланса на 1 января 2008 года:

Номер счета Остаток, руб

50,51 3000

62 10000

10 9240

19 2394

01 105000

02 60000

60 13860

69 1400

68 2500

80 65000

|

Актив |

Сумма, руб |

Пассив |

Сумма, руб. |

|

1. Основной капитал: |

3. Собственный капитал: | ||

|

- здания, сооружения, оборудование |

105000 |

-уставный капитал |

65000 |

|

- амортизация |

(60000) |

-непокрытый убыток |

(13126) |

|

Итого основной капитал |

45000 |

Итого собственный капитал |

51874 |

|

2. Оборотный капитал |

4. Заемный капитал | ||

|

- материалы |

9240 |

-кредиторская задолженность поставщикам |

13860 |

|

- НДС по приобретенным ценностям |

2394 |

- кредиторская задолженность в бюджет |

2500 |

|

- дебиторская задолженность |

10000 |

- кредиторская задолженность во внебюджетные фонды |

1400 |

|

- денежные средства |

3000 | ||

|

Итого оборотный капитал |

24634 |

Итого заемный капитал |

17760 |

|

Баланс |

69634 |

Баланс |

69634 |