Совершенствование управления персоналом организации в рыночной экономике

При такой постановке проблемы ключевой задачей становится формулирование критериев оценки эффективности работы подразделений. Критерии оценки эффективности должны формулироваться исходя из следующих принципов:

- эффективность работы подразделения должна определяться качеством исполнения возложенных на подразделение функций;

- эффективность работы должна иметь объективную оценку, не зави

сящую от мнения оценивающего руководителя;

- эффективность работы должна иметь однозначную оценку, не вызывающую вопросов ни у оценивающего руководителя, ни у непосредственного исполнителя.

По этой причине варианты вроде «Обеспечение рационального использования машин и механизмов» являются неприемлемыми, поскольку по итогам периода могут возникнуть разногласия в вопросе оценки, насколько рационально использовались машины и механизмы. Для целей настоящей работы, учитывая функциональные области деятельности подразделений производственного блока, предлагается следующий набор критериев оценки эффективности их деятельности:

Отдел главного энергетика:

— Внедрение новых технологий и материалов, приводящих к экономии средств предприятия.

— Отсутствие перебоев в энергоснабжении.

— Отсутствие аварий по причине неудовлетворительного состояния оборудования.

— Соблюдение организационного и временного регламента, установленного Положением об отделе.

Отдел главного механика:

— Соблюдение организационного и временного регламента, установленного Положением об отделе

— Отсутствие простоев по вине ОГМ.

— Отсутствие аварий по причине неудовлетворительного технического состояния оборудования.

— Модернизация оборудования, приводящая к экономии.

— Снижение расхода ГСМ.

Отдел охраны труда и техники безопасности

— Отсутствие производственного травматизма.

— Соблюдение регламента обучения и аттестации работников.

— Соблюдение организационного и временного регламента, установленного Положением об отделе

— Отсутствие санкций/ государственных инспекторов труда.

Производственный отдел

— соблюдение сроков выполнения работ согласно календарному графику;

— соблюдение организационного и временного регламента, установленного Положением об отделе;

— обеспечение оперативного ежедневного учета хода строительства;

— внедрение новых технологий, оснастки, материалов, оборудования, приводящее к экономии средств предприятия;

— повышение производительности труда

Производственные участки

— соблюдение организационного и временного регламента, установленного Положением о производственных участках;

— отсутствие срывов плановых сроков по вине производственного участка;

— выполнение производственных планов;

— экономия трудовых и материальных ресурсов;

— отсутствие предписаний и замечаний контролирующих органов.

Отдел материально-технического обеспечения

— отсутствие срывов графиков поставок;

— отсутствие претензий по качеству поставляемых материалов и конструкций;

— сокращение издержек на перевозки;

— разработка и внедрение мероприятий, приводящих к снижению затрат бюджета поставок;

— соблюдение организационного и временного регламента, установленного Положением об отделе;

— внедрение новых материалов, приводящее к экономии средств предприятия.

Производственно-технический отдел

— соответствие рассчитанной ресурсной сметы данным самого проекта;

— соблюдение организационного и временного регламента, установленного Положением об отделе;

— внедрение новых технологий и материалов, приводящих к экономии средств предприятия;

— отсутствие предписаний контролирующих и инспектирующих органов по качеству и технологии выполнения СМР;

— соблюдение сроков сдачи исполнительной документации Заказчику.

3.2 Совершенствование системы мотивации

Предлагаемая для целей настоящей работы система мотивации будет состоять из двух компонентов: постоянной и переменной части. Наличие постоянной части заработной платы необходимо сотруднику для обеспечения гарантированного прожиточного минимума. У работника (особенно привыкшего к постоянным окладам) всегда существует желание стабильности, удовлетворения хотя бы минимальных потребностей вне зависимости от результатов деятельности.

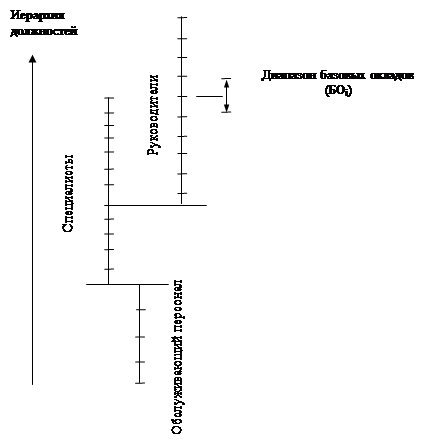

Для целей планирования постоянной части заработной платы работника предлагается следующая система (Рис. 25).

Суть системы заключается в утверждении шкалы окладов для всей иерархии должностей компании. При этом все должности разбиваются на три группы – руководители, специалисты и обслуживающий персонал. Каждой должности ставится в соответствие определенный диапазон базовых окладов. Таким образом, работник предприятия может рассчитывать на возможности роста заработной платы на конкретной должности в обозначенных диапазоном пределах. При этом решение руководства о повышении заработной платы для конкретного исполнителя может быть как полностью субъективным (находясь, однако, в пределах диапазона), так и определяться

|

Рисунок 25. Предлагаемая шкала окладов

При этом необходимо выстроить шкалу окладов таким образом, чтобы верхний диапазон окладов шкалы «Специалисты» превышал нижний диапазон окладов шкалы «Руководители». Это позволит сделать возможной ситуацию, при которой специалист-профессионал высокого уровня может рассчитывать на заработную плату, превышающую оклад руководителя, имеющего по каким-либо причинам менее высокий уровень профессионализма или качества труда. Как было показано в Аналитической части, в настоящее время существует недовольство руководителей среднего звена и специалистов размером собственной оплаты труда. Более того, это недовольство усугубляется значительным разрывом между их окладами и заработной платой высших руководителей (оклад заместителя Генерального директора превышает оклад начальника отдела в 2,5 раза). Предлагаемая система позволит (при соответствующих правилах формирования шкалы окладов) сгладить этот разрыв. Более того, это повысит заинтересованность специалистов в работе (сам факт того, что работник может получить большую заработную плату, чем его руководитель, является достаточно стимулирующим фактором). При этом данная иерархия должностей и диапазон окладов для каждой должности явным образом характеризуют возможности для профессионального и карьерного роста работников. Сумма базовых окладов работников компании составляет постоянный фонд заработной платы:

![]()

где ПФЗП – постоянный фонд заработной платы компании;

БОi – базовый оклад i-го работника компании;

N – число работников компании.

Переменная часть заработной платы работника должна определяться эффективностью деятельности его подразделения в отчетном периоде. Для расчета переменной части заработной платы (пока без учета эффективности работы подразделения) предлагается использовать следующую формулу: