Активные операции банка и управление ими на примере Удмуртского отделения № 8618 Сбербанка России ОАО

У банка всегда есть угроза несоблюдения показателей ликвидности из-за низкой доли неработающих активов. К последним относятся:

Денежные средства:

- касса;

- корреспондентские счета в расчетно-кассовых центрах;

- счета обязательных резервов Банка России.

Беспроцентные ссуды, а также просроченные, по которым не платятся проценты;

Капитальные вложения: основные средства,

капитальные затраты прочие дебиторы и прочие активы.

Анализ активов банка был проведен с учетом требований ликвидности, доходности и рискованности.

3.2. Рекомендации по совершенствованию управления активными

операциями в банке

Один из наиболее продуктивных подходов управления активными операции состоит в анализе его финансовых потоков. В его рамках рассматриваются потоки доходов и инвестиций, наращивание активов и распределение прибылей, отдельные инвестиционные операции и их серии. Инвестиции и кредитные операции удобно представить как потоки финансовых вложений и встречные поступления доходов от них.

На этом принципе в мировой банковской практике строится целый класс банковских имитационных моделей. Он обеспечивает целостный взгляд на деятельность компании, разработку оперативных и стратегических планов, а также подготовку отдельных важных инвестиционных операций. Идеология финансовых потоков (cash flow) является одной из принципиальных основ современного западного банковского менеджмента. Структурные модели хозяйственных объектов ( в т.ч. “потоковые”) прочно вошли в перечень передовых направлений новейших банковских технологий.

Имитационные модели коммерческих банков реализуются на базе пакетов структурного моделирования, электронных таблиц, специализированных банковских экспертных пакетов. Создание таких моделей не требует больших затрат и вполне доступно банкам со средними возможностями. В то же время они являются необходимым элементом менеджмента крупнейших «системообразующих» банков, поскольку позволяют поднять планирование и управление банковскими операциями на качественно новый уровень.

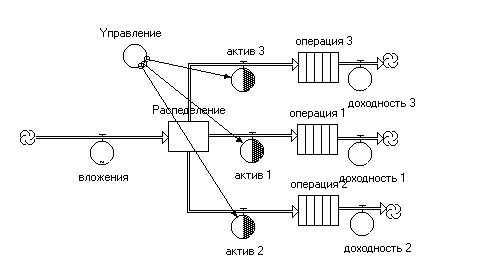

Обычные программные средства предназначены в основном для действий в рамках заданной структуры инвестиционных портфелей. С помощью общепринятых программных средств мы можем отслеживать котировки (например, пакет Metastock позволяет делать это в реальном масштабе времени в течение торгового дня), формировать оптимальный портфель активов с учетом доходности или риска. Однако ни один из распространенных пакетов не позволит оперативно проанализировать принципиально различные варианты стратегий, разработать инвестиционный план операций, представить наглядную панораму инвестиционных операций банка. Более широкие возможности в области планирования и управления инвестиционными операциями банка открывает использование специальных «потоковых» программных средств и методов. Их важное преимущество заключается в том, что они обеспечивают планирования последовательности действий трейдеров, смену инвестиционных стратегий. В инвестиционные схемы могут быть включены новые звенья и структурные элементы. Для инвестиционных операций существенное значение имеет возможность введения в модель не только собственно финансовых потоков, но и серии инвестиционных операций, движение различных видов активов, ценностей и документов (ценных бумаг, контрактов, заявок, расписок и пр.) Один из способов применения имитационных моделей выглядит следующим образом: разрабатывается группа основных эталонных инвестиционных стратегий. Далее вводятся прогнозные данные и другие переменные (прежде всего - график средств, которые банк готов выделить для проведения инвестиций). Расчеты ведутся одновременно для всех альтернативных стратегий. По итоговым результатам появляется возможность сформировать схему, в наибольшей степени отвечающую целям инвестора. Стратегии могут быть скорректированы оператором по ходу проведения расчетов. Становится возможным и планирование инвестиционных операций, когда компания точно знает, каким должен быть ее портфель активов в каждый следующий момент времени. Рабочая страница модели активных операций банка выглядит следующим образом

.

Рис.3. Рабочая страница модели активных операций

Структурные модели инвестиционных операций наиболее эффективны в руках профессиональных аналитиков инвестиционных подразделений банка. Планирование кредитных операций - одна из актуальных задач, стоящих перед сотрудниками кредитного управления любого коммерческого банка. Задачи планирования кредитных операций с успехом могут быть решены при помощью “потоковых” методов. Кредитную деятельность банка представляют в виде серий кредитных операций и финансовых потоков, циркулирующих между банком и его клиентами. В случае использования потоковых моделей задача управления кредитной деятельностью сводится к определению параметров и конфигурации кредитных потоков и серий кредитных операций.

Поскольку одними из основных активных операций Сбербанка России ОАО является кредитование, в целях повышения качества организации кредитного процесса предстоит осуществить разработку процедур и регламентов, регулирующих совершение кредитных сделок, оценивающих уровень рисков, определяющих этапность и содержание контроля.

Внедрение системы установления рейтинга клиента, определения кредитоспособной и заемщика и вероятности выполнения им своих финансовых обязательств должны стать основой кредитной работы банка.

Портфель банковских ссуд подвержен, всем основным видам риска, которые сопутствуют финансовой деятельности: риску ликвидности, риску неплатежей. Управление кредитным риском требует от банка постоянного контроля за структурой портфеля ссуд и их качественным составом.

Применение ростовщических процентных ставок является источником такого дополнительного вида риска как риск моральный (moral hazard). Ненадежный заемщик, уплачивая неадекватно высокие проценты, при наступлении тех или иных, неблагоприятных для него событий, склонен считать, что имеет некое моральное право не возвращать ссуду полностью или частично или перестать уплачивать проценты.

Не следует упускать из виду также и проблему "неблагоприятного отбора" (adverse selection). В данном случае, источником является недифференцированность ценовых условий при предоставлении кредита. Все заемщики получают кредит по единым ставкам, которые отличаются только в зависимости от срока кредитования. Совершенно не дифференцируется рискованность заемщиков. Такие действия кредитора могут привести к накоплению в его портфеле "плохих" ссуд в связи с тем, что на условия "под одну гребенку" преимущественно соглашаются малоопытные заемщики, которые "сегодня, здесь и сейчас" решают свою задачу (получить деньги во что бы то ни стало) и зачастую склонны приукрашивать свою платежеспособность.

Следует отметить, что разумный компромисс может быть достигнут на пути комплексного подхода к оценке рисков, как основания для принятия решения о кредитовании. Этот подход должен включать в себя: