Активные операции банка и управление ими на примере Удмуртского отделения № 8618 Сбербанка России ОАО

- разработку автоматизированных скоринговых методик, которые позволяют делегировать право принятия решения о предоставлении кредита на уровень кредитного инспектора, который оценивает качество заемщика по формальным задокументированным признакам и принимает решение на основании четко сформулированных критериев;

- мониторинг, сбор и обработку статистических данных о результатах свершившихся

"кредитных экспериментов" и корректировку статистической скоринговой модели на уровне подразделения, в компетенцию которого входят вопросы риск-менеджмента;

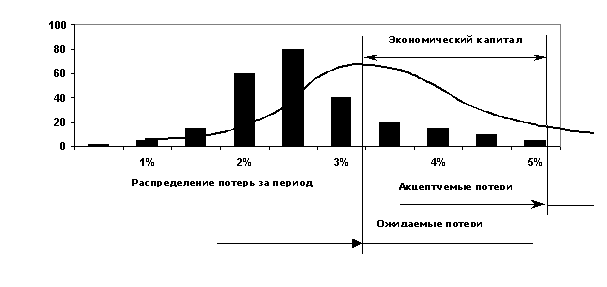

- применение процентных ставок, которые вкупе с экономическим капиталом должны покрывать некоторый "пороговый" или акцептуемый уровень потерь (см.рис.5), который является предметом для принятия решений на уровне топ-менеджмента; естественно, что данный "порог" является результатом интегрированного управленческого решения, в котором должно быть учтено не только отношение менеджмента к рискам (в координатах "осторожность" и "склонность" к риску), но и условия той рыночной среды, которая окружает кредитора (речь идет о конкурентных рыночных ставках) и которую не учитывать просто нельзя;

поддержание адекватного собственного капитала кредитора, т.е. соблюдение принципа достаточности уровня так называемого экономического капитала (рис.5), который является определенным буфером в случае возникновения каких-либо драматических для кредитора потерь, превышающих ожидаемый уровень.

Рис.4. Принцип уровня достаточности

Кратко коснемся сущности скорингового подхода при оценке кредитных рисков.

Скоринг представляет собой статистическую модель, с помощью которой, на основании анализа состоявшихся ранее кредитных "экспериментов", формируется один или несколько "триггерных" (пороговых) числовых уровней, с помощью которых потенциальные заемщики делятся на два или несколько классов (рейтингов).

В самом упрощенном виде скоринговая модель представляет собой взвешенную сумму определенных показателей (как качественных, так и количественных, например, финансовых коэффициентов или их конгломератов, а также доходов заемщика). В результате получается интегральный показатель (score); чем он выше, тем выше надежность клиента, и кредитор имеет возможность упорядочить своих клиентов по степени возрастания кредитоспособности.

Интегральный показатель для каждого клиента сравнивается с некоторым числовым порогом. Если интегральный показатель превышает пороговое значение, то принимается положительное решение о предоставлении кредита. В противном случае кредитная заявка не удовлетворяется.

Входящие в оценку показатели, если рассматривать только кредитование физических лиц, можно разбить на несколько групп:

- характеризующие правоспособность и дееспособность клиента (например, его возраст, гражданство, наличие регистрации по месту получения кредита, семейный статус, наличие иждивенцев и т.д., а также отсутствие каких-либо ограничений дееспособности);

- характеризующие платежеспособность клиента (социальный статус, квалификация, наличие постоянного места работы или другого источника доходов, величина доходов, их регулярность, наличие автомобиля, квартиры, другой недвижимости);

- характеризующие его этичность в деловых вопросах (наличие положительной кредитной истории, отсутствие судимости и прочее); при достаточной квалификации кредитного инспектора могут применяться также и субъективно-психологические характеристики, полученные в результате так называемого лай-контроля (lie - ложь [англ.]).

В качестве примера, который только лишь иллюстрирует возможный подход, приведем интуитивно понятный расчет величины возможной максимальной суммы кредита, которую можно предоставить заемщику со следующими характеристиками:

Ежемесячный доход семейной пары составляет 25.000 рублей;

Прожиточный минимум оценивается кредитором в сумме 4.000 рублей на человека в месяц;

В семье имеется один иждивенец;

Договор поручительства не заключается, т.е. кредит является необеспеченным и кредитор применяет коэффициент для снижения своего риска, равный 0,85;

Кредит испрашивается в сумме 100.000 рублей, сроком на год, по ставке 25% годовых.

Произведя несложные и не совсем точные расчеты (не будем забывать, что речь идет об определении приблизительной верхней границы размера кредита), получаем следующее неравенство:

[ (25.000 - 3 х 4.000) х 0,85 - 100.000 х 25% / 12 ] * 12 = 107,6 тыс.рублей > 100 тыс.рублей

Следовательно, кредит может быть предоставлен в испрашиваемой сумме.

Конечно же, это лишь иллюстрация к достаточно сложному вопросу. Существуют и более высокие теоретические уровни рассмотрения данной темы.

Кредитный риск зависит от внешних (связанных с состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными действиями самого банка) факторов. Возможности управления внешними факторами ограничены, хотя своевременными действиями банк может в известной мере смягчить их влияние и предотвратить крупные потери. Однако основные рычаги управления кредитным риском лежат в сфере внутренней политика банка.

Современный отечественный опыт кредитования в условиях рыночной экономики во многом еще не сложился вследствие небольшого срока развития системы коммерческих банков и, поэтому не может быть в достаточной степени обобщен. Кроме того, изучение зарубежного опыта и использование его в современной отечественной банковской практике поможет снять многие проблемы наших банкиров, многие из которых испытывают элементарный недостаток знаний.

Выявлению на ранней стадии кредитов с высокой степенью риска в портфеле ссуд банка поможет изучение пяти групп факторов, которые практикуются в американских коммерческих банках:

Данные из истории заемщика:

- факты недавней финансовой несостоятельности заемщика;

- расхождения и противоречия в информации о заемщике.

Данные, касающиеся руководства и управления деятельностью заемщика:

- заемщик ищет партнера, на чьи связи можно рассчитывать;

- невысокие моральные качества руководителя;

- борьба за власть в руководстве, между партнерами - владельцами компании;

- частые смены в руководстве.

Информация, отражающая производственную деятельность заемщика;

- круг поставщиков и покупателей у заемщика не диверсифицирован;

- ослаблен контроль заемщика за своими дебиторами;

- заемщик работает в отрасли, которая испытывает трудности;

- упрощенное ведение заемщиком баланса, то есть активы и пассивы не детализируются по статьям.

Информация, относящаяся к организации кредитования:

- заемщик не представляет четко цели, на которые предоставлен кредит;

- у заемщика нет четкой программы погашения ссуд;

- отсутствие резервных источников погашения кредита;

- кредитная заявка заемщика плохо обоснована;

- недостаточно обоснованы сроки погашения кредита. Факты отклонения от установленных норм: