Кредитоспособность заемщика и методы ее определения

Анализ рынка, на котором действует заемщик.

Предприятие расположено в западной части г. Улан-Удэ. Для осуществления

своей деятельности в собственности заемщика находятся здания, сооружения, машины и оборудования, цеха, транспортные средства.

Арендуемой недвижимости нет. Предприятие обеспечено складскими помещениями, перерабатывающим оборудованием.

Выпускаемая предприятием прод

укция является конкурентоспособной на рынке аналогичной продукции за счет ее качества, умеренных цен и индивидуального подхода к каждому покупателю.

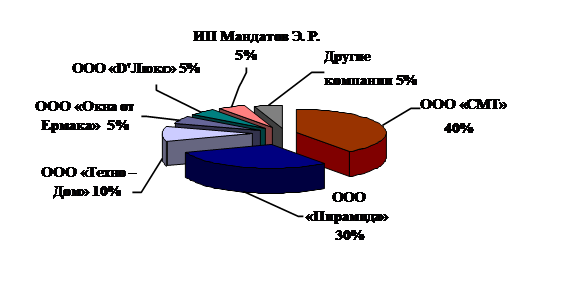

Число покупателей с каждым месяцем растет. Главным конкурентом является ООО «СМТ». Доля ООО «Пирамида» на рынке составляет 30% (см. рисунок 2.3.)

С поставщиками ООО «Пирамида» работает на прямую, без посредников, причем количество поставщиков большое, со всеми заключены договора на длительные сроки. Перечислим наиболее крупных: ОАО «Веко-Рус», г. Новосибирск, ЗАО «СтройКом», г. Иркутск и ЗАО «Алютек» г. Улан – Удэ.

Кредитные средства перечисляются на счета поставщика, в договорах предусмотрена предоплата за товар, банк не имеет возможность полностью контролировать поставку товара.

Существует зависимость от сезонных поставок и связанная с этим неритмичность реализации товара, по той причине, что предприятие реализует свой товар в основном в летнее время. Такая зависимость является неблагоприятным фактором.

В ООО «Пирамида» проводится работа по расширению рынка сбыта и приобретению товаров, сырья, готовой продукции, большой объем экспорта, существуют исследования рынка потребителей.

Кредит в размере 1 500 000 руб. будет направлен на покупку нового оборудования, машин и производственно-хозяйственного инвентаря. ТЭО кредитного проекта: предполагаемая сумма сделки – 1 500 000 руб. Сумма покупки составит 800 000 руб., в т.ч. НДС – 144 000 руб.; транспортные расходы – 226 000 руб.; проценты за кредит – 330 000 руб. (всего расходов – 1 500 000 руб.).

Диаграмма 2.4. - «Конкуренты ООО «Пирамида» и доля, занимаемая на рынке Бурятии» [36]

Покупка нового оборудования, машин и производственно-хозяйственного инвентаря повысит производительность, качество, скорость продукции и соответственно увеличит прибыль компании.

Выше перечисленные данные говорят о высоких результатах в компании ООО «Пирамида» и оцениваются положительно.

С учетом хорошего финансового состояния заемщика, положительных результатов в расчетах финансовых показателей, можно сделать вывод о возможности заемщика самостоятельно погасить кредит в срок, своевременно и в полном объеме обслуживать ссудную задолженность.

Факторами, которые могут повлиять на несвоевременное погашение кредита, являются:

· возникающие в период экономического кризиса задержки платежей;

· увеличение и проведение помимо банка взаимозачетов и бартерных сделок;

· снижение покупательской способности населения.

В качестве обеспечения своевременного возврата кредитных средств заемщиком предлагается залог товаров в обороте на сумму 3 200 000 рублей. Цена на товары, которые оставлены в залог, может колебаться, и могут возникнуть некоторые трудности с реализацией.

При этом необходимо предусмотреть страхование товаров в обороте. Страховую сумму установить равной сумме обеспечения. Следует застраховать вероятность утраты и повреждения имущества в результате действия огня (включая воздействие продуктами горения и средствами пожаротушения при проведении необходимых действий для ликвидации пожара), а также противоправных действий третьих лиц (похищение имущества путем кражи с взломом, грабежа, разбоя, включая сопутствующий вандализм).

В результате проведенного анализа можно принять положительное решение о предоставлении кредита на следующих условиях:

· сумма 1500000 тыс. рублей;

· срок: 2 года;

· процентная ставка 21 % годовых;

· назначение: покупка нового оборудования, машин и производственно-хозяйственного инвентаря;

· обеспечение: товары в обороте на сумму 3 200 000 тыс. руб.

2.3. Оценка кредитного риска и основные направления по его снижению

Кредитный риск может быть определен как неуверенность кредитора в том, что должник будет в состоянии и сохранит намерения выполнить свои обязательства в соответствии со сроками и условиями кредитного соглашения. Таким образом, кредитные риски – основа банковского дела, а управление ими традиционно считалось главной проблемой теории и практики банковского менеджмента. [37]

Неуверенность кредитора в заемщике может быть вызвана: во-первых, неспособностью должника создать адекватный будущий денежный поток в связи с непредвиденными неблагоприятными изменениями в деловом или экономическом окружении, в котором оперирует заемщик, во-вторых, неуверенностью в будущей стоимости и качестве (ликвидности и возможности продажи на рынке) залога под кредит, в-третьих, падением деловой репутации заемщика.

На рисунке 2.5. приведена одна из возможных структур кредитного риска. Оговорка «одна из возможных» сделана в связи с тем, что с развитием общества источники кредитных рисков могут изменяться. Характеристику источников кредитных рисков можно наглядно посмотреть в Приложение 4, таблице 2.10. Характеристика источников кредитного риска достаточно четко демонстрирует, что предоставление банками кредитов - это сложный финансовый механизм, который требует тщательного анализа.

Рисунок 2.2. - «Структура кредитного риска» [38]

Определенные экономические условия, в которых работают российские банки - инфляция, нестабильность финансового положения клиентов - усиливают кредитные риски, обусловливают применение форм кредитования, защищающих интересы банка.

На величину кредитного риска в нашей стране воздействуют как макро -, так и микроэкономические факторы. К числу важнейших макроэкономических факторов, повлиявших на рост кредитных и прочих рисков банковской деятельности в России следует отнести:

· высокий уровень экономического риска как следствие экономического, политического и социального кризиса в стране;

· проведение правительством жесткой политики финансовой стабилизации привела к небывалому спаду производства, взаимным неплатежам субъектов экономики и, естественно, росту невозврата банковских ссуд.

Все это позволяет отнести кредитный риск к числу наиболее важных факторов современного нестабильного состояния банковской системы России.

Кредитная организация обязана осуществлять классификацию активов, чтобы обеспечить собственную финансовую надежность, выделяя сомнительные и безнадежные долги, и создавать резервы на покрытие возможных убытков. В связи с действием факторов кредитного риска ссуды классифицируются на основании профессионального суждения в одну из пяти категорий качества (стандартные, нестандартные, сомнительные, проблемные и безнадежные ссуды), определяя тем самым размер расчетного резерва.[39] Более подробно этот вопрос рассматривался в главе I. (см. таблицу 1.5. и таблицу 1.6.).