Современные концепции и методика анализа кредитного портфеля коммерческого банка

1. Современные концепции управления кредитным портфелем коммерческих банков

Оценка современных концепций управления кредитным портфелем в национальной и зарубежной практике и теории разнопланова. За рубежом кредитные портфели коммерческих банков формировались десятилетия и наработан огромный опыт в данной области финансовых отношений коммерческого банка и его заемщико

в. Украинские коммерческие банки в настоящее время нарабатывают собственный опыт управления доходностью и риском при осуществлении кредитно-ссудных операций.

Управление кредитным портфелем представляет собой организацию деятельности банка при осуществлении процесса кредитования, которая направлена на предотвращение или минимизацию кредитного риска. Конечными целями кредитной организации при управлении кредитным портфелем является, во-первых, получение прибыли от активных операций, во-вторых – поддержание надежной и безопасной деятельности банка.

В основе организационной структуры управления кредитным портфелем лежит принцип разграничения компетенции, то есть четкое распределение полномочий руководителей различного ранга по предоставлению кредита, изменения условий кредитной сделки в зависимости от размера кредита, степени риска и других характеристик.

В системе мер управления кредитным портфелем немаловажную роль играет разработка и проведение кредитной политики коммерческого банка.

Кредитная политика банка – документ, который определяет принципы формирования кредитного портфеля. Кредитная политика имеет конфиденциальный характер, поэтому с ним могут быть ознакомлены только те сотрудники банка, которые осуществляют кредитование. Каждый банк должен разработать собственную кредитную политику, отражающую направления и специфику его деятельности, возможности этого банка и его клиентов, уровень допустимого риска, права и обязанности кредитных работников и т.д. [35, с.62].

При определении кредитной политики конкретного коммерческого банка руководствуются следующими основными принципами: разрабатываются общие установки относительно операций с клиентурой; банковский персонал должен максимально эффективно реализовывать данные установки в своей практической деятельности. В каждом коммерческом банке должен быть специальный документ (меморандум), в котором находит отражение его кредитная политика и на который должны опираться все работники банка.

Стратегия и тактика кредитной политики разрабатывается в центральном офисе (головном банке) Кредитным департаментом (управлением) совместно с Кредитным комитетом банка. Кредитный комитет создается в каждом банке и обычно возглавляется заместителем Председателя Правления, курирующего кредитную деятельность банка. Состав и полномочия комитета утверждаются Правлением и Председателем Правления банка. В кредитной политике формулируется общая цель и определяются пути ее достижения: приоритетные направления кредитных вложений, приемлемые и неприемлемые для банка виды активных операций, предпочтительный круг кредитополучателей и т.д. [37, с.65].

Кредитная политика банка определяет приоритетные направления кредитования, а также перечень кредитов, которые не должны входить в кредитный портфель. Один и тот же кредит может не соответствовать основным требованиям кредитной политики одного банка, но быть абсолютно приемлемым для другого.

Одно из правил кредитного менеджмента состоит в том, что банк не должен выдавать кредиты, которые не могут быть профессионально оценены специалистами банка. Таким образом, опыт, квалификация и специализация кредитных работников также влияют на характеристики кредитного портфеля банка.

В формировании структуры активов банка решающим фактором является уровень доходности каждого вида активов. Но высокая доходность, как правило, сопровождается высоким уровнем риска, поэтому менеджменту банка необходимо учитывать оба фактора. Если уровень доходности разных видов активов приблизительно одинаковый, то преимущество отдается наименее рискованным направлениям размещения средств. В таком случае размер кредитного портфеля банка может уменьшиться в пользу портфеля ценных бумаг или в пользу проведения других видов активных операций.

Формируя кредитный портфель, менеджмент банка обычно руководствуется правилом – выдавать те кредиты, которые приносят максимальные доходы при других одинаковых условиях.

Для оценивания прибыльности кредитов банк должен иметь эффективную систему учета не только доходов, а и затрат по каждому виду кредитов. На прибыльность кредитных операций банка влияют как доходы и затраты, так и возможные убытки, которые определяются уровнем кредитного риска по каждой ссуде. Вычисление, минимизация и контроль уровня кредитного риска – одно из сложнейших заданий, стоящих перед менеджментом при формировании кредитного портфеля [33, с.89].

Уровень кредитного риска каждого заемщика непосредственно влияет на уровень процентной ставки по кредиту. Высокий уровень риска связан с высокой кредитной ставкой, и наоборот. В условиях высокой конкуренции банк вынужден поддерживать кредитные ставки на определенном уровне, который был бы приемлем для клиентов и приносил прибыль.

Кредитная ставка должна быть достаточно низкой, чтобы заемщик не обратился в другой банк. Поэтому на высококонкурентных рынках кредитор скорее принимает ставку, чем устанавливает ее. Поэтому уделяется огромное внимание выбору метода ценообразования по кредиту.

Доходность и риск — основные параметры управления кредитным портфелем банка [39, с.126].

Доходность кредитной операции определяется уровнем процентной ставки по данному кредиту, длительностью периода выдачи кредита и принятой системой начисления процентных платежей. Доходность кредитного портфеля (Д) рассчитывается путем отнесения совокупных доходов банка по кредитам (Дк) на определенную дату к величине совокупного кредитного портфеля (КП) в этом же периоде (формула 1.2) [39, с.128].

Д=Дк/Кп (1.2)

Основные параметры управления кредитным портфелем коммерческого банка представлены на рис.1.2. [37, с.69]

Рис. 1.2 Основные параметры управления кредитным портфелем коммерческого банка

По соотношению данных показателей определяется эффективность кредитной деятельности банка.

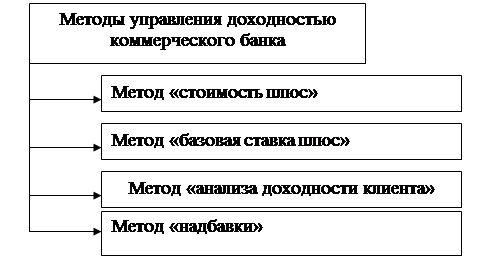

В структуре банковского баланса кредитный портфель рассматривается как одно целое и составная активов банка, которая характеризуется показателями доходности и соответствующим уровнем риска. Рассмотрим основные направления управления доходностью кредитных операций коммерческих банков, эксперты выделяют следующие методы управления доходностью (рис.1.3) [26, с.27].

Рис. 1.3. Основные параметры управления кредитным портфелем коммерческого банка

Кратко охарактеризуем представленные на рис. методы управления доходностью коммерческого банка.

Метод «стоимость плюс». Метод учитывает стоимость привлеченных средств и все затраты банка, связанные с выдачей кредита. Необходимым условием применения такого подхода к ценообразованию по кредитным операциям является наличие у банка эффективной системы учета затрат по каждому кредиту, а также управленческой информации. Главным недостатком этого метода выделяют игнорирование рыночных факторов, таких как спрос и предложение, состояние кредитного рынка, конкуренция и др.

Другие рефераты на тему «Банковское, биржевое дело и страхование»:

- Место коммерческого банка в финансово-кредитной системе

- Активные операции банка и управление ими на примере Удмуртского отделения № 8618 Сбербанка России ОАО

- Бухгалтерский учет и документальное оформление кассовых операций

- Аккредитивные расчёты в банке

- Система наличного и безналичного денежного оборота