Современные концепции и методика анализа кредитного портфеля коммерческого банка

Таблица 1.3

Система показателей оценки кредитного портфеля коммерческого банка с помощью рейтинговой системы CAMEL

|

Шифр показателя |

Расчет показателя |

Финансово-экономический смысл показателей | ||

|

1 |

2 |

3 | ||

|

Коэффициенты качества ссудного портфеля | ||||

|

CamA41 |

Величина кредитов банкам/ Общий объем кредитов |

Коэффициенты характеризуют качество ссудного портфеля банка по контрагентам (банки, предприятия и организации, граждане) | ||

|

CamA42 |

Величина кредитов организациям/ Общий объем кредитов | |||

|

CamA43 |

Величина кредитов физическим лицам /Общий объем кредитов | |||

|

CamA44 |

Величина просроченных кредитов/ Общий объем кредитов | |||

|

1 |

2 |

3 | ||

|

Коэффициент отношения просроченных ссуд к капиталу | ||||

|

CamA6 |

Кредиты просроченные/ Собственный капитал банка |

Непогашенные кредиты банк должен покрывать за счет собственных средств. Коэффициент характеризует степень критического состояния банка | ||

|

Коэффициент рискованности ссудного портфеля | ||||

|

CamA7 |

Резерв под возможные потери по ссудам / Общий объем кредитов |

Размер резерва под ссуды формируется в зависимости от качества кредита. Показатель характеризует качество ссудного портфеля | ||

Анализ коэффициентов, представленных в табл. (см. табл.) позволяет сделать вывод о том какова кредитная политика банка: агрессивная; активная; умеренная; слабая; пассивная. По качеству ссудного портфеля могут быть сделаны выводы о том, что оно: отличное; хорошее; удовлетворительное; плохое или пока не гарантирует от роста просроченной задолженности в ближайшем будущем. Кредитный рейтинг украинских банков приведен в Приложении 2.

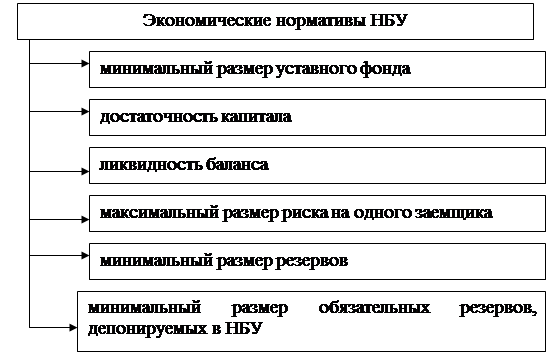

Анализ кредитного портфеля национального коммерческого банка должен быть предварен анализом экономических нормативов, устанавливаемых НБУ (рис. 1.7.) [16, с.155].

Рис. 1.7 Анализ коммерческого банка по экономическим нормативам НБУ

В ноябре 2007 г. НБУ повысил требования к обязательным резервам по внешним обязательствам банков. В августе 2008 г. он вновь повысил норму резервирования по новым и старым краткосрочным (до шести месяцев) займам от нерезидентов - на этот раз с 4 до 20%. Осенью 2007 г. НБУ намеревался ограничить максимальную ставку по кредитам, которые могут привлекать банки на внешнем рынке у нерезидентов, величиной, равной доходности евробондов, выпускаемых правительством страны, плюс 2%. Однако эта мера, признанная чересчур суровой, так и не была принята. Однако с начала 2008 г. коммерческие банки обязаны получать от НБУ разрешение на любые заимствования, совершаемые на внешних рынках капитала. В феврале 2008 г. НБУ ужесточил требования к минимальному капиталу, обязав банки при расчете показателя достаточности общего регулятивного капитала применять 50% взвешивание по активам, с положительными разрывами срочности погашения с пассивами. Кроме того, во второй половине августа 2008 г. НБУ принял решение, согласно которому банки обязаны вычитать стоимость принадлежащих им некотируемых ценных бумаг других организаций из расчета регулятивного капитала, а резервные требования по вложениям в такие ценные бумаги с 14 октября 2008 г. увеличиваются. Следует также отметить, что НБУ намерен ужесточить регулятивные требования к стандартам выдачи кредитов и сделать процесс кредитования более дисциплинированным. Для этого предполагается повысить резервные требования по розничным кредитам, поднять норму резервирования на возможные потери по стандартным ссудам с нынешних 2 до 4% и установить более жесткие требования в отношении ссуд, платежи по которым просрочены.

В связи с финансовым кризисом согласно Закону «О минимизации влияния мирового финансового кризиса на украинскую экономику», принятому 31 октября 2008 год, рекапитализация коммерческих банков Украины будет осуществляться за счет средств международных финансовых организаций. Государство в лице Минфина может принимать участие в формировании и увеличении уставных капиталов банков путем приобретения их акций в обмен на государственные облигации или за счет средств госбюджета. Украина уже получила первый транш в размере около 4,5 миллиарда долларов из кредита МВФ, общая сама которого составляет 16,43 миллиарда долларов.

В связи с финансовым кризисом содержание экономических нормативов НБУ пересматривается, так Нацбанк ужесточил требования к капиталу банков. Об этом говорится в постановлении НБУ №228.Данный документ изменил формулу расчета норматива Н3 деятельности банка. Вместо названия «норматив адекватности основного капитала» он превратился в «норматив соотношения регулятивного капитала к совокупным активам», а минимальное значение показателя выросло с 4% до 9%. Требование должно вступить в силу с 1 марта 2009 г. [41].

Кроме того, НБУ ужесточил требования к минимальному капиталу банков, установив его единым для всех на уровне EUR10 млн. Банки, у которых сегодня регулятивный капитал составляет свыше EUR8 млн., должны нарастить его до EUR9 млн. к 1 июля 2009 г. и до EUR10 млн. - к 1 июля 2010 г. Если капитал банка сегодня меньше EUR8 млн., то его необходимо увеличить до 2010 г. до EUR7 млн., до 2011 г. - до EUR8,5 млн. и до 2012 г. - до EUR10 млн. [41].

Таким образом, методика анализа кредитного портфеля должна быть предварена оценкой коммерческого банка с точки зрения выполнения экономических нормативов НБУ. Затем можно непосредственно проанализировать количественную и качественную составляющие кредитного портфеля коммерческого банка, при этом особое внимание в процессе исследования следует уделить определению уровня доходности различных видов кредитных продуктов и уровню их риска, для этого следует провести коэффициентный анализ (определить коэффициенты покрытия, обеспечения, просроченных платежей и коэффициент невозврата основной суммы долга).

Кредитный портфель коммерческого банка это объемное понятие, которое связано с предоставлением кредитов и ссуд в коммерческом банке. Теория кредитного портфеля предлагает рассматривать не каждую отдельную ссуду, а совокупность всех кредитов с их взаимовлиянием и взаимозависимостью. Роль управления кредитным портфелем банка в условиях нарастания финансового кризиса в национальной и мировой экономике возрастает, так как увеличиваются риски невозврата предоставленных банками кредитов и ссуд, поэтому изучению механизмов управления кредитным портфелем должно быть уделено особое внимание.

Другие рефераты на тему «Банковское, биржевое дело и страхование»:

- Анализ структуры и качества активов коммерческого банка

- Международные товарные биржи - организационная структура и функции

- Операции коммерческих банков на первичном и вторичном рынках ценных бумаг

- Реформы Елены Глинской и кредитование в современной России

- Осуществление безналичных расчетов в Российской Федерации и их учет