Бухгалтерский учет и документальное оформление кассовых операций

Содержание

1. Структура кассового отдела кредитной организации

2. Состав кассовых операций в кредитных организациях

3. Общие вопросы организации кассовой работы

4. Организация бухгалтерского учета и документальное оформление кассовых операций

5. Организация работы внутренней кассы банка

6. Ревизия и хранение ценностей в кредитных организациях

7. Организация учета о

пераций с наличной валютой иностранных государств

1. Структура кассового отдела кредитной организации

Касса в кредитной организации представляет собой целое структурное подразделение, куда входит:

а) приходная касса;

б) расходная касса;

в) вечерняя касса ;

г) касса пересчета денег ;

д) разменная касса.

Помимо этого, в кредитной организации может быть подразделение инкассации, кассы вне помещений банка, кассы обменных пунктов и банкоматов.

Касса возглавляется главным (старшим) кассиром, или заведующим кассой.

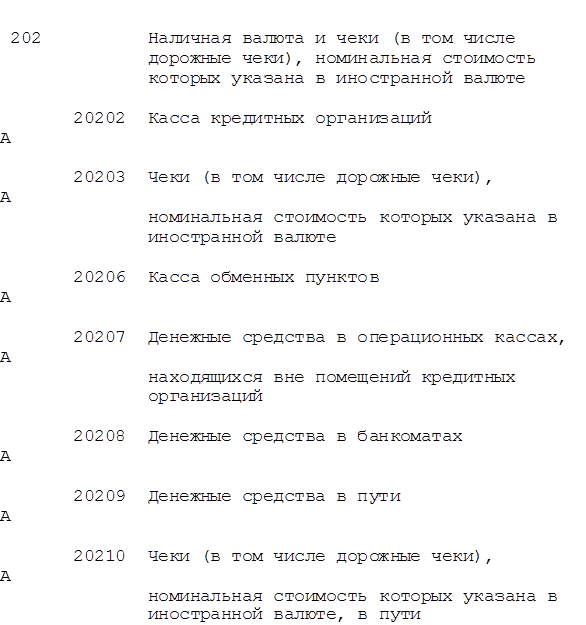

Для отражения в бухгалтерском учете кассовых операций в кредитной организации открываются счета:

Назначение счета 20202 Касса кредитных организаций - данный счет предназначен для учета наличных денежных средств в рублях и иностранной валюте., находящихся в операционной кассе кредитной организации (филиала) и кассах отдельных внутренних структурных подразделениях, кроме касс обменных пунктов и находящихся вне помещений кредитной организации.

По дебету счета отражается поступление денежной наличности в рублях и иностранной валюте.

По кредиту счета отражается списание денежной наличности в рубля и иностранной валюте.

В аналитическом учете ведутся отдельные лицевые счета по видам валют, по операционной кассе кредитной организации, по отдельным структурным подразделениям и по хранилищам ценностей, по авансам на кассовое обслуживание в послеоперационное время, в праздничные и выходные дни.

Счет 20206 Касса обменных пунктов предназначен для учета денежных средств в рублях и иностранной валюте, находящихся в кассе обменных пунктов, принадлежащих кредитной организации, по операциям в соответствии с валютным законодательством и нормативными актами Банка России.

Счет 20208 Денежные средства в банкоматах предназначен для учета денежных средств в рублях и иностранной валюте в банкоматах, принадлежащих кредитной организации.

По дебету счета отражаются вложенные в банкомат наличные денежные средства в корреспонденции со счетом учета кассы кредитной организации.

По кредиту счета отражаются выданные из банкоматов на основании карточек наличные денежные средства в корреспонденции со счетами клиентов по операциям с использованием банковских карт, со счетом кассы при разгрузке банкомата, иными счетами в случаях, установленных нормативными актами Банка России.

Назначение счета 20207 Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций - учет наличных денежных средств в рублях и иностранной валюте , находящихся в кассах, вне помещений кредитных организаций.

По дебету счета отражается поступление денежных средств в порядке подкрепления операционной кассы, от физических и юридических лиц для зачисления на расчетные, текущие и депозитные счета, иные поступления, предусмотренные нормативными актами Банка России.

По кредиту счета отражается списание денежных средств при выдаче наличных денежных средств для выплаты заработной платы, стипендий, пенсий, пособий , командировочных, хозяйственных и иных расходов, при инкассации денежных средств, в иных случаях, предусмотренных нормативными актами Банка Росси.

Счет 20209 предназначен для учета наличных денежных средств, отосланных из кассы кредитной организации другим кредитным организациям, внутренним структурным подразделениям, для подкрепления банкоматов, в расчетно - кассовые центры Банка России для зачисления на корреспондентский счет кредитной организации.

По дебету счета отражаются наличные денежные средства, высланных в указанных выше случаях в корреспонденции со счетом кассы.

По кредиту счета отражается списание денежных средств при поступлении по назначению.

На счетах 20203 Чеки (в том числе дорожные чеки),номинальная стоимость которых указана в иностранной валюте и 20210 Чеки (в том числе дорожные чеки),номинальная стоимость которых указана в иностранной валюте, в пути ведется учет дорожных чеков, принадлежащих кредитной организации.

По дебету счета 20203 отражается номинальная стоимость чеков, купленных кредитной организацией, по кредиту счета отражается номинальная стоимость дорожных чеков, проданных кредитной организацией.

На счете 20210 организован учет дорожных чеков отосланных кредитной организацией или зачисленных по назначению соответственно по дебету и кредиту данного счета.

2. Состав кассовых операций в кредитных организациях

В кассе кредитной организации осуществляются операции приема и выдачи денежных средств организациям, с которыми заключен договор расчетно-кассового обслуживания, размен и пересчет денежных средств, обмен неплатежеспособных банкнот и монеты, кассовое обслуживание филиалов, а также внутренние операции банков с наличной валютой.

Прием денежных средств от организаций в кассу банка осуществляется по объявлению на взнос. Если объявлении на взнос оформлено в соответствии со всеми существующими установлениями, то кассовый работник банка производит выдачу заявленной суммы. в случае, если обнаружено несоответствие фактически вносимой суммы и суммы, указанной в объявлении на взнос, кассовый работник имеет право потребовать переоформить документы. Поступившие денежные средства зачисляются на счет организации. В бухгалтерском учете делается запись :

Дебет 20202 Касса кредитной организации

Кредит Расчетных , текущих счетов (405 -407) организаций

Получатель денежных средств может пересчитать банкноты и монеты в помещении банка, в случае, если пересчет был произведен вне кредитной организации, а расхождения установлены, то претензии кредитной организацией не принимаются.

Выдача денежных средств организациям производится с их расчетных, текущих счетов на основании предъявленного в кассу денежного чека. Денежные чеки являются документами строгой отчетности и их оформление должно соответствовать установленным Банком России правилам.

При поступлении чековых книжек в кассу банка в бухгалтерском учете делается запись:

Дебет 91207 Бланки

Кредит 99999 Корреспондирующий счет

Кассовый работник по получении чека должен проверить правильность его оформления и соответствие суммы, объявленной в чеке с суммой, которая была заказана организацией.

Операции, при которых осуществляется одновременное оформление денежного чека и объявления на взнос ,без фактического взноса денежных средств, запрещаются.

В бухгалтерском учете банка на выданную по денежному чеку сумму делается запись:

Дебет Расчетных , текущих счетов (405 -407) организаций

Кредит 20202 Касса кредитной организации