Мультипликативная модель Хольта-Уинтерса

Задание 1.

В каждом варианте приведены поквартальные данные о кредитах от коммерческого банка на жилищное строительство (в условных единицах) за 4 года (всего 16 кварталов, первая строка соответствует первому кварталу первого года).

Требуется:

1) Построить адаптивную мультипликативную модель Хольта-Уинтерса с учетом сезонного фактора, приняв параметры сглаживания α1 =0

,3; α2=0,6; α3=0,3.

2) Оценить точность построенной модели с использованием средней относительной ошибки аппроксимации.

3) Оценить адекватность построенной модели на основе исследования:

- случайности остаточной компоненты по критерию пиков;

- независимости уровней ряда остатков по d-критерию (критические значения d1, = l,10 и d2=1,37) и по первому коэффициенту автокорреляции при критическом значении r1 =0,32;

- нормальности распределения остаточной компоненты по R/S-критерию с критическими значениями от 3 до 4,21.

4) Построить точечный прогноз на 4 шага вперед, т.е. на 1 год.

5) Отразить на графике фактические, расчетные и прогнозные данные.

|

Квартал |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

Вариант 9 |

41 |

52 |

62 |

40 |

44 |

56 |

68 |

41 |

47 |

60 |

71 |

44 |

52 |

64 |

77 |

47 |

Решение:

1. Построение адаптивной мультипликативной модели Хольта-Уинтерса:

Исходные данные:

Таблица 1.

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

Y(t) |

41 |

52 |

62 |

40 |

44 |

56 |

68 |

41 |

47 |

60 |

71 |

44 |

52 |

64 |

77 |

47 |

Для оценки начальных значений а(0) и b(0) применим линейную модель к первым 8 значениям Y(t) из таблицы 1. Линейная модель имеет вид:

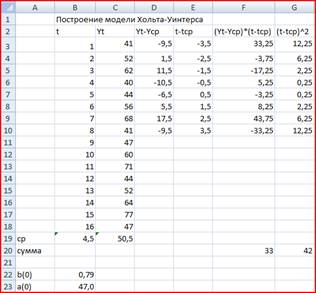

Yp(t) = a(0) + b(0) * t

Определим коэффициенты линейного уравнения а(0) и b(0) по формулам:

![]()

Произведем расчеты в Excel (рис.1):

Рис .1 расчеты в Excel

Уравнение с учетом полученных коэффициентов имеет вид:

Yp(t) = 47 + 0,79*t

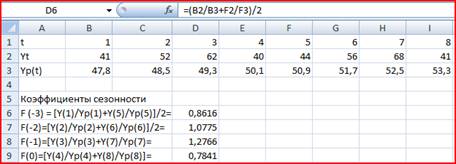

Из этого уравнения находим расчетные значения Yp(t) и сопоставляем их с фактическими значениями (рис. 2):

Рис. 2

Такое сопоставление позволяет оценить приближенные значения коэффициентов сезонности кварталов F(-3), F(-2), F(-1) и F(0) Эти значения необходимы для расчета коэффициентов сезонности первого года F(1), F(2), F(3), F(4) и других параметров модели Хольта –Уинтерса.

Рис. 3

Оценив значения а(0) и b(0), а также F(-3), F(-2), F(-1), F(0) перейдем к построению адаптивной модели Хольта Уинтерса.

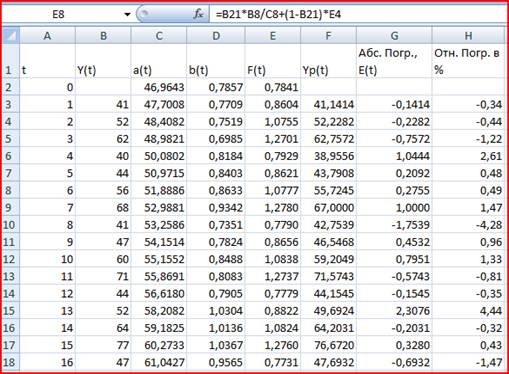

Рассчитаем значения Yp(t), a(t), b(t), F(T) для t=1 значения параметров сглаживания α1=0,3, α2=0,6, α3=0,3.

Рис. 4

2. Проверка точности построенной модели.

Условие точности выполнено, если относительная погрешность в среднем не превышает 5%.

![]()

1,26%<5%, следовательно, условие точности выполнено.

3. Оценка адекватности построенной модели.

3.1 Проверка случайности уровней.

Гипотеза подтверждается если P > q, где ![]()

Функция int означает, что от полученного значения берется только целая часть.

Из таблицы P = 10, 6<10, т.е. можно заключить, что гипотеза выполнена.

3.2 проверка независимости уровней ряда остатков (отсутствия автокорреляции). Проверка проводится двумя методами:

а) по d-критерию Дарбина – Уотсона: табличные значения d1 = 1,08, d2 = 1,36

В данном случае имеет место отрицательная автокорреляция. В таком случае величину d уточняем, вычитая полученное значение из 4.

d’ = 4 – d = 4-2,53 = 1,48

Уточненное значение d сравниваем с табличными значениями d1 и d2, в данном случае d1=1,1 и d2=1,37.

Так как d2<1,48<2, то уровни ряда остатков являются независимыми.

б) по первому коэффициенту автокорреляции

Для нашей задачи критический уровень rтаб = 0,32 - значит уровни независимы.

3.3 Проверка соответствия ряда остатков нормальному распределению по R/S-критерию с критическими значениями от 3 до 4,21.

![]() , где

, где  , S = 0,93

, S = 0,93

![]()

Рис. 5

Полученное значение не попало в заданный интервал.

4. Построим точечный прогноз на 4 шага вперед.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели