Мультипликативная модель Хольта-Уинтерса

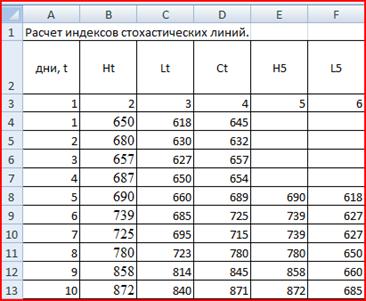

В ячейку Е8 введем формулу =МАКС(B4:B8) и размножим ее, а в ячейку F8 формулу =МИН(C4:C8) и тоже размножим (рис. 16)

Рис. 16

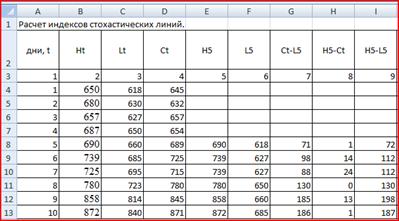

В ячейку G8 введем формулу =D8-F8, в H8 =E8-D8, в I8 =E8-F8 и размножим их (рис. 17).

Рис. 17

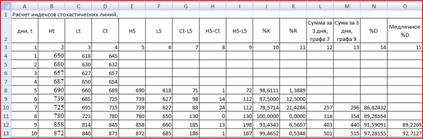

Далее рассчитаем индексы (рис. 18).

Рис. 18 расчет индексов стохастических линий.

Медленное %D рассчитывается по формуле =СРЗНАЧ(N10:N12).

Критические значения %К (зона перекупленности) свидетельствуют о том, что можно ожидать скорого разворота тренда, т.е. падения цен. Как видно из графика и из таблицы если цена закрытия ближе к максимальной цене, то наблюдается рост цен , в противном случае, падение (рис. 19).

Рис. 19 Ценовой график.

Задание 3.

Выполнить различные коммерческие расчеты, используя данные, приведенные в таблице. В условии задачи значения параметров приведены в виде переменных. Например, S означает некую сумму средств в рублях, Тлет - время в годах, i - ставку в процентах и т.д. По именам переменных из таблицы необходимо выбрать соответствующие численные значения параметров и выполнить расчеты.

|

Вариант |

Сумма |

Дата начальная |

Дата конечная |

Время в днях |

Время в годах |

Ставка |

Число начислений |

|

S |

TH |

TK |

Tдн |

Tлет |

I |

m | |

|

9 |

4500000 |

09.01.02 |

21.03.02 |

90 |

5 |

50 |

4 |

3.1 Банк выдал ссуду, размером S руб. Дата выдачи ссуды - TH , возврата - TK . День выдачи и день возврата считать за 1 день. Проценты рассчитываются по простой процентной ставке i% годовых.

Найти:

3.1.1) точные проценты с точным числом дней ссуды;

3.1.2) обыкновенные проценты с точным числом дней ссуды;

3.1.3) обыкновенные проценты с приближенным числом дней ссуды.

3.2 Через Tдн дней после подписания договора должник уплатит S руб. Кредит выдан под i% годовых (проценты обыкновенные). Какова первоначальная сумма и дисконт?

3.3Через Tдн дней предприятие должно получить по векселю S руб. Банк приобрел этот вексель с дисконтом. Банк учел вексель по учетной ставке i% годовых (год равен 360 дням). Определить полученную предприятием сумму и дисконт.

3.4 В кредитном договоре на сумму S руб. и сроком на Tлет лет, зафиксирована ставка сложных процентов, равная i% годовых . Определить наращенную сумму.

3.5 Ссуда, размером S руб. предоставлена на Тлет . Проценты сложные, ставка i% годовых. Проценты начисляются m раз в году. Вычислить наращенную сумму.

3.6 Вычислить эффективную ставку процента, если банк начисляет проценты m раз в году, исходя из номинальной ставки i% годовых.

3.7 Определить, какой должна быть номинальная ставка при начислении процентов m раз в году, чтобы обеспечить эффективную ставку i% годовых.

3.8 Через Тлет предприятию будет выплачена сумма S руб. Определить ее современную стоимость при условии, что применяется сложная процентная ставка i% годовых.

3.9 через Тлет по векселю должна быть выплачена сумма S руб. Банк учел вексель по сложной учетной ставке i% годовых. Определить дисконт.

3.10 В течение Тлет на расчетный счет в конце каждого года поступает по S руб., на которые m раз в году начисляются проценты по сложной годовой ставке i%. Определить сумму на расчетном счете к концу указанного срока.

Решение.

3.1Используем формулу:

![]()

![]()

3.1.1 К = 365, t = 71, ![]()

3.1.2 К = 360, t = 71, ![]() .

.

3.1.3 К = 360, t = 71, ![]()

3.2 Используем формулы:

![]()

![]()

![]()

![]()

3.3 Используем формулы:

![]()

![]()

![]()

![]()

3.4 Используем формулу:

![]()

Где n – срок ссуды

![]()

3.5 Используем формулу:

![]()

![]()

3.6 Используем формулу:

![]()

![]()

3.7 Используем формулу:

![]()

![]()

3.8 Используем формулу:

![]()

![]()

3.9 Используем формулы:

![]()

![]()

![]()

![]()

3.10 Используем формулу:

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели