Сравнительный анализ современных методов учета себестоимости

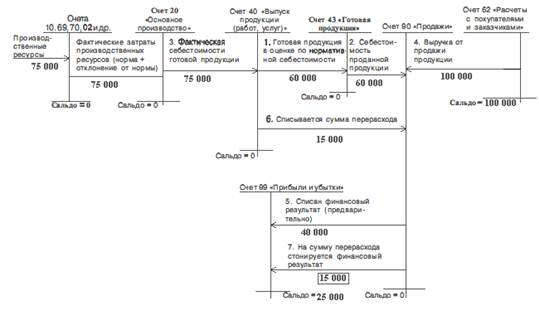

Рисунок 3 - Схема бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования (перерасход)

Норма - это заранее установленное числовое выражение результатов хозяйственной деятельности в условиях прогрессивной технологии и организации производства.

Норма реально р

ассчитывается на основе технически обоснованных норм расхода материалов и прочих ресурсов, которая, в свою очередь, устанавливается в соответствии с технической документацией на производство продукции. Норматив калькулирования используется для определения фактической себестоимости продукции, оценки брака в производстве и размеров незавершенного производства.

Нормативы должны непрерывно поддерживаться на уровне последних достижений науки и техники, путем их систематического пересмотра, совершенствования методов определения потребности предприятия в средствах производства и разработки технически обоснованных норм расхода сырья, материалов, топлива, электроэнергии, времени. Нормативы расхода производственных ресурсов включают нормативы, определяющие использование живого труда, предметов труда и средств труда.

Нормативами живого труда являются затраты труда рабочего времени, расценки для сдельщиков и тарифные ставки повременщиков, нормы обслуживания рабочих мест и оборудования, нормативы бюджета рабочего времени работников, нормативы численности служащих и др.

По предметам труда разрабатываются нормы расхода сырья и основных материалов на производство единицы продукции (работ) или их слагаемых (г, кг, т), нормы расхода электроэнергии, пара, сжатого воздуха и других видов энергии для технологических целей и хозяйственных нужд, нормы расхода вспомогательных материалов на одно изделие, один машинокомплект, на 1000 руб. выпуска запасных частей и др.

По средствам труда устанавливают нормы амортизационных отчислений, нормы съема продукции с единицы оборудования и с 1![]() производственной площади, нормативы часовой, сменной и суточной производительности станков, установок и агрегатов, режимы работы оборудования в плановом периоде, нормативные коэффициенты использования оборудования во времени и мощности и др.

производственной площади, нормативы часовой, сменной и суточной производительности станков, установок и агрегатов, режимы работы оборудования в плановом периоде, нормативные коэффициенты использования оборудования во времени и мощности и др.

Нормы и нормативы использования производственных ресурсов разрабатываются совместно работниками технических служб, планового отдела и бухгалтерии. При разработке этих норм: либо используют данные предыдущего периода, либо заново разрабатывают технически обоснованные нормы.

В первом случае, по существу, нормы и нормативы не разрабатываются, а используются фактически сложившиеся в организации нормы расхода производственных ресурсов со всеми потерями и недостачами.

Разработка технически обоснованных норм и нормативов осуществляется на основе паспортных данных оборудования, отраслевых справочников, экспертных оценок, экспериментов, использования новейшей науки и техники.

При планировании общепроизводственных и общехозяйственных расходов целесообразно использовать нормативные коэффициенты этих расходов. Следует иметь в виду, что для общепроизводственных расходов нормативный коэффициент должен исчисляться отдельно для переменных и постоянных затрат. Нормативный коэффициент переменных общепроизводственных расходов исчисляют делением планируемых переменных общепроизводственных затрат на планируемое количество машиночасов, нормачасов, трудозатрат или другое планируемое количественное выражение определенной базы.

Нормативный коэффициент постоянных общепроизводственных расходов определяют отношением их планируемой величины к планируемому количественному выражению определенной базы (нормочасы трудозатрат или др.).

2.3 Выявление отклонений от норм, определение фактической себестоимости продукции

Отклонения от норм – это выявленная разница между фактическими и нормативными затратами. По содержанию отклонения делят на отрицательные (перерасход) и положительные (экономия).

Отрицательные отклонения возникают при нарушении технологического процесса производства продукции, недостатков в организации и управлении производством (при порче сырья и материалов, наличии брака, при сверхурочных работах и т.п.).

Положительные отклонения, как правило, являются следствием мер, направленных на повышение эффективности производства (при рациональном использовании отходов, устранении брака, совершенствовании технологии производства и т.п.). Положительные отклонения могут возникать при использовании заниженных норм, поэтому нормы периодически пересматривают и при необходимости – повышают.

Для учета отклонений от норм используют следующие способы: документирования, инвентарный, расчетный. Способы документирования и инвентарный используют для учета отклонений по прямым переменным затратам. Расчетный способ применяется, как правило, для учета отклонений по косвенным переменным расходам.

Аналитический учет отклонений от норм осуществляется по местам возникновения затрат, причинам, видам выкупаемой продукции, статьям калькуляции.

Вновь разработанные нормы утверждаются руководителем организации или уполномоченными им лицами. На основе распорядительных документов соответствующие службы выписывают извещения об изменении норм и передают их в цехи, в отдел снабжения и экономические службы. В извещениях указывают нормы до и после изменения, основания для внесения изменений, дату введения новых норм, шифры структурных подразделений, использующих измененные нормы, шифры изделий, по которым изменены нормы, и другие данные. С изменениями, оказывающими влияние на оплату труда рабочих (норм времени и расценок), рабочие должны быть ознакомлены до введения новых норм.

Новые нормы обычно вводят с начала месяца, но они могут вводится и в течение месяца. При значительном количестве изменений норм данные извещений целесообразно записать в карточки (ведомости) учета изменений норм, открываемые на каждое изделие. Итоговые месячные данные по изменению норм используются для корректировки нормативной калькуляции изделий. Кроме того, данные указанных карточек используют для контроля за эффективностью произведенных изменений норм по основным направлениям технического процесса, структурным подразделениям, вида продукции и т.п.

Для контроля за эффективностью мероприятий, обусловивших изменение норм, целесообразно составить классификатор причин изменений норм (таблица 2.1).

Таблица 2.1 - Классификатор причин изменений норм

|

Шифр |

Наименование причины |

|

Внедрение прогрессивной технологии, механизации и автоматизации производства | |

|

01 |

Внедрение новых технологических процессов |

|

02 |

Механизация процесса производства |

|

03 |

Автоматизация процесса производства |

|

04 |

Модернизация оборудования и других средств труда |

|

05 |

Совершенствование систем технического контроля |

|

2. Улучшение использования предметов труда | |

|

11 |

Изменение рецептуры и раскроя материалов |

|

12 |

Замена материалов |

|

13 |

Использование отходов |

|

14 |

Изменение цен на сырье, материалы, полуфабрикаты |

|

3. Совершенствование планирования, организации производства и управления | |

|

21 |

Совершенствование системы материально - технического снабжения |

|

22 |

Специализация подразделений |

|

23 |

Кооперирование с другими организациями |

|

и т.д. |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции