Сравнительный анализ современных методов учета себестоимости

Поэтому наиболее прогрессивными оказываются варианты учета нормативных затрат, особенно в условиях рыночных отношений и конкуренции.

2.2 Понятие нормативного метода учета затрат

Нормативный метод учета и калькулирования себестоимости продукции обычно характеризуется тем, что на предприятии по каждому изделию на основе действующих норм и смет расходов составляется предварительная калькул

яция нормативной себестоимости изделия. В идеале, если бы в течение месяца все затраты на предприятии соответствовали действующим нормам, нормативам и сметам, а объём производства соответствовал запланированному, фактическая себестоимость изделия была бы равна нормативной. Исходя из этого учет организуют таким образом, чтобы все текущие затраты подразделить на расход по нормам и отклонениям от норм. Данные о выявленных отклонениях позволяют руководителям всех уровней производственного процесса управлять себестоимостью продукции и вместе с тем бухгалтерии калькулировать фактическую себестоимость изделия путем прибавления к нормативной себестоимости изделия (вычитания из неё) соответствующей доли отклонений от норм по каждой статье.

Нормативный метод учета и калькулирования себестоимости продукции в его идеальном виде предусматривает соблюдение следующих принципов:

предварительное составление калькуляции нормативной себестоимости по каждому изделию на основе действующих на предприятии текущих норм и смет;

ведение в течение месяца учета изменений действующих норм для корректировки нормативной себестоимости определения влияния этих изменений на себестоимость продукции и эффективности мероприятий, послуживших причиной изменения норм;

учет фактических затрат в течение месяца с подразделением их на расходы по нормам и отклонениям от норм;

установление и анализ причин, а также условий появления отклонений от норм по местам их возникновения;

определение фактической себестоимости выпущенной продукции как суммы нормативной себестоимости, отклонений от норм и изменений норм.

Осуществление этих принципов в полном объёме и идеальном виде позволяет укрупнить объекты учета затрат, вести аналитический учет не по изделиям, а по группам однородных изделий. Совокупность учетной группы изделий определяется самим предприятием. Важнейшим условием выделения групп является однородность изделий, включаемых в группу, по конструкции и технологии изготовления.

При соблюдении такой последовательности составления калькуляции фактической себестоимости обычно достигаются достоверные результаты о затратах для ценообразования и контроля затрат. Но это наиболее трудоёмкий вариант. Менее трудоёмкими являются варианты, при которых:

в нормативный сбор включают только прямые затраты и, следовательно, нормативную калькуляцию составляют только по прямым затратам;

остатки незавершенного производства при изменении норм не пересчитывают, а все изменения норм и отклонения от них относят на товарный выпуск;

при незначительности изменений в течение отчетного периода норм отдельный учет их не организуют, а рассматривают их вместе с отклонениями норм.

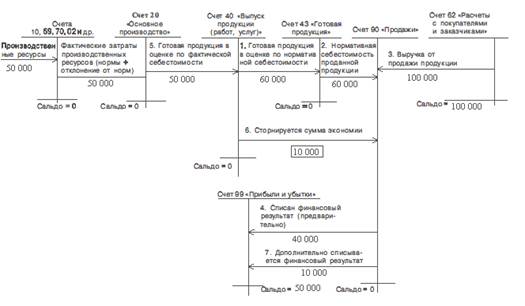

Рассмотрим схему бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования на ООО «Экспресс» за 2 квартал 2009 года (рисунок 2). На нем задействован счет 40 «Выпуск продукции». По дебету счета отражается фактическая себестоимость выпущенной из производства продукции (в корреспонденции со счетом 20 «Основное производство»). По кредиту отражается нормативная себестоимость произведенной продукции (в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи»). Как уже отмечалось, учет затрат ведется по установленным нормативам, отклонение фактических затрат от нормативных фиксируется отдельно. В данном случае нормативная себестоимость готовой продукции, изготовленной за выбранный период, составила 60 тыс.руб. (проводка 1). В этой же оценке списана себестоимость проданной продукции (проводка 2). Остатков готовой продукции на складе нет. Выручка от продажи продукции — 100 тыс. руб. (проводка 3), следовательно, предварительно выявленный финансовый результат составляет 40 тыс. руб. (проводка 4). Отклонения фактических затрат от нормативных учитываются отдельно и относятся на себестоимость продукции.

Информация о фактической себестоимости готовой продукции собирается по дебету счета 40 (проводка 5). В данном случае сумма фактических затрат составила 50 тыс. руб.

Рисунок 2 - Схема бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования (экономия).

Первого числа каждого квартала на счете 40 определяется отклонение фактической себестоимости от нормативной. На сумму выявленной экономии (фактическая себестоимость ниже нормативной) сторнируется себестоимость проданной продукции. В случае перерасхода (фактическая себестоимость больше нормативной) делается дополнительная запись:

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»

Кредит счета 40 «Выпуск продукции (работ, услуг)».

В данном случае достигнута экономия в сумме 10 тыс. руб. Поэтому сделана сторнировочная запись (проводка 6):

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»

Кредит счета 40 «Выпуск продукции, работ, услуг» 10 тыс руб.

и скорректирован финансовый результат (проводка 7):

Дебет счета 90 «Продажи», субсчет «Прибыль/убыток от продаж»

Кредит счета 99 «Прибыли и убытки» 10 тыс руб.

На рисунке 3 рассмотрена обратная ситуация: по результатам работы за месяц установлен перерасход производственных ресурсов против их нормативной величины. Нормативная себестоимость — 60. тыс. руб. (проводка 1), в этой же оценке отражена себестоимость проданной продукции (проводка 2). Фактическая себестоимость составила 75 тыс. руб. (проводка 3). Выручка от продажи продукции — 100 тыс. руб. (проводка 4). Предварительно (до окончания рассматриваемого периода), исходя из нормативных затрат, выведен финансовый результат — 40 тыс.руб. (проводка 5). По окончании отчетного периода на сумму перерасхода сделана дополнительная запись (проводка 6):

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»

Кредит счета 40 «Выпуск продукции (работ, услуг)» 15 тыс. руб.

и скорректирован финансовый результат (проводка 7):

Дебет счета 90 «Продажи», субсчет «Прибыль/убыток от продаж»

Кредит счета 99 «Прибыли и убытки» 15 тыс. руб.

Счет 40 может применяться при обоих вариантах учета затрат и калькулирования себестоимости продукции: по полной себестоимости или по ограниченной («усеченной») себестоимости.

Особенность счета 40 заключается не только в выявлении отклонений фактической себестоимости готовой продукции от нормативной (эти отклонения и ранее выделялись без выведения их на уровень синтетического учета), но и в том, что отклонения сразу списываются на себестоимость проданной продукции. Как следствие, готовая продукция на складе также оценивается по нормативной себестоимости. Такой порядок ведения счета 40 «Выпуск продукции (работ, услуг)» создает реальные предпосылки для практического использования в российском учете системы «стандарт-кост».

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции