Сравнительный анализ современных методов учета себестоимости

Δсов. а = 20000 - 18000 : 1000 х 800 = + 5600руб.(Н)

Оно складывается из:

отклонения по цене (ΔЦМ а ) + 2000(Н) отклонения по использованию материала (ΔИМ а)+ 3600(Н)

+ 5600(Н)

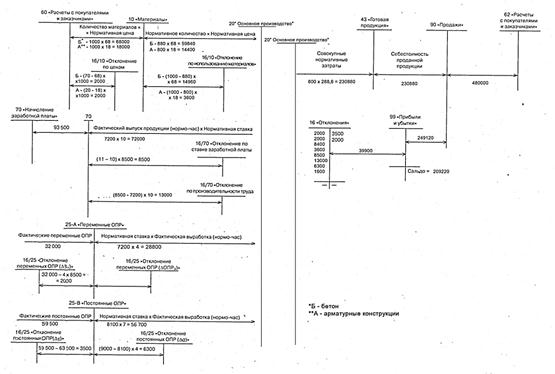

Прежде чем перейти к расчету следующих отклонений, обратимся к технике бухгалтерского учета. Как отмечалось выше, особенностью системы «Стандарт-кост» является учет стандартных издержек и о

тдельно — возникших отклонений фактических затрат от стандартных. Порядок учетных записей в системе «Стандарт-кост» отражен на рисунке 4.

![]()

Рисунок 4 – Схема отражения на счетах учетных записей при калькулировании себестоимости по системе «Стандарт - кост»

Задолженность поставщику за приобретенные материалы (Дебет счета 10 «Материалы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками») учтена по стандартным (учетным) ценам: за бетон — 68 000 руб, за арматурную конструкцию — 18 000 руб. Списание материалов на основное производство (Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы») производится по стандартным затратам, скорректированным на фактический объем производства. Стоимость потребленного бетона списана в сумме 65 280 руб., арматурные конструкции — в размере 14 400руб.

Отдельно в бухгалтерском учете отражаются возникшие отклонения. С этой целью на схеме (рисунок 4) использован балансовый счет 16. Отечественным планом счетов он предназначен для учета отклонений в стоимости материалов. В данном случае по этому счету отражаются все возникшие отклонения от стандартных издержек — по материалам, трудозатратам, накладным (косвенным) расходам. При этом благоприятные отклонения записываются по кредиту счета, неблагоприятные — по дебету.

На рисунке видно, что счет 10 «Материалы» регулируется счетом 16/10, к которому открыто два субсчета — субсчет «Отклонение по ценам» и субсчет «Отклонение по использованию материалов». С учетом записей по счету 16/10 «Отклонение по ценам» задолженность поставщику возросла на 2000 руб. (неблагоприятное отклонение по стоимости бетона) и на 2000 руб. (неблагоприятное отклонение по арматуре). Итак, фактическая сумма задолженности поставщикам материалов, формируемая по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» и представляющая собой алгебраическую сумму двух показателей — слагаемого, рассчитанного по установленным нормам, и возникшего отклонения, составит:

за приобретенные бетон — 68 000 + 2 000 = 70 000 руб.

за арматурные конструкции — 18 000 + 2 000 = 20 000 руб.

В результате записей по счету 16/10 «Отклонение по использованию материалов» фактический расход материалов в производстве (кредитовый оборот счета 10 «Материалы») возрос на 6 320 руб. Он вызван перерасходом материалов обоих видов против установленных стандартов.

Вторым этапом расчетов является выявление отклонений фактической заработной платы основных производственных рабочих от стандартной и установление причин их возникновения. Общая сумма начисленной заработной платы при почасовой форме оплаты труда зависит от количества 194 фактически отработанного времени и от ставки оплаты труда. Соответственно и размер отклонения фактически начисленной заработной платы основных рабочих от ее стандартной величины определяется двумя факторами:

отклонением по ставке заработной платы и отклонением по количеству отработанных часов, т.е. по производительности труда.

Отклонение по ставке заработной платы (ΔЗПСТ) определяется как разница между фактической и стандартной ставками заработной платы, умноженная на фактическое число отработанных часов:

ΔЗПСТ = (Фактический ставка заработной платы – Стандартная ставка заработной платы) х Фактически отработанное время.

Исходя из данных таблиц 3.2 и 3.3, имеем:

ΔЗПСТ = (11 - 10) х 8500 = + 8500 руб. (Н).

Зависит ли это неблагоприятное отклонение от руководителя производственного подразделения? Если неквалифицированная работа выполняется в цехе высококвалифицированным рабочим, а потому и оплачивается по повышенной ставке, то зависит. Если администрация предприятия была вынуждена повысить уровень заработной платы персоналу цеха вследствие забастовки профсоюзов рабочих, инфляции или по другим объективным причинам, то не зависит.

Отклонение по производительности (ΔЗПпт) труда определяется следующим образом:

ΔЗПпт = (Фактически отработанное время в часах – Стандартное время на фактический выпуск продукции) х Стандартная почасовая ставка заработной платы.

Фактически отработанное время составило 8500 ч (Таблица 3.3). Стандартная трудоемкость рассчитывается по данным таблицы 6 на основании следующей информации: ожидаемый объем производства—1000 ед., стандартные трудозатраты на этот объем — 9000 ч. Следовательно, стандартная трудоемкость равна 9,0 ч (9000 : 1000).

Отсюда отклонение по производительности труда составит:

ΔЗПпт = (8500 – 9,0 х 800) х 10 = + 13000 руб. (Н).

Причины этих отклонений могут носить как объективный (не зависящий от работы цеха), так и субъективный (зависящий от деятельности начальника цеха) характер. Объективные факторы — низкое качество основных материалов, в результате чего резко возрастают трудозатраты основных рабочих. В этом случае ответственность ложится на начальника отдела снабжения. В числе других объективных причин — отсутствие квалифицированных рабочих кадров, низкое качество работ по ремонту оборудования, его физический и моральный износ, недостатки в организации труда. За все эти изъяны в производстве отвечает администрация предприятия. В нашем случае причиной этого неблагоприятного отклонения являются простои оборудования вследствие его физического и морального износа. Примерами субъективных причин могут быть нарушения трудовой дисциплины в цехе, неудовлетворительная организация рабочих мест и др.

Наконец, определяется совокупное отклонение фактически начисленной заработной платы от ее стандартной величины (ΔЗП). Для этого пользуются формулой:

ΔЗП = (Фактически начисленная заработная плата основных рабочих - Стандартные затраты по заработной плате с учетом фактического объема производства).

Сумма фактически начисленной заработной платы — 93 500 руб. (таблица 3.3) Стандартную заработную плату рассчитаем следующим образом.

Исходя из сметы затрат (таблица 3.2), сумма стандартной заработной платы составляет 90 000 руб. Она рассчитана на выпуск 1000 балконных плит. Следовательно, стандартная заработная плата в расчете на единицу продукции равна: (90 000 : 1000) = 90 руб.

Пересчитанная на фактически достигнутый объем производства, стандартная заработная плата составит: 90 х 800 = 72 000 руб.

Тогда совокупное отклонение по трудозатратам (ΔЗП) определится следующим образом:

ΔЗП = 93 500 - 72 000 = + 21 500 руб. (Н).

Как показали расчеты, оно сформировалось под воздействием двух факторов:

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции