Сравнительный анализ современных методов учета себестоимости

Позднее «Директ-костинг» трансформировался в такую учетную систему, когда себестоимость рассчитывается не только в части прямых переменных расходов, но и в части переменных косвенных затрат. Отсюда следует некоторая условность в названии.

Таким образом, принципиальное отличие системы «Директ-костинг» от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственн

ым расходам. При калькулировании полной себестоимости постоянные общепроизводственные расходы участвуют в расчетах, при калькулировании по переменным издержкам они из расчетов исключаются.

Общехозяйственные расходы также исключаются из калькулирования. Они являются периодическими и полностью включаются в себестоимость проданной продукции общей суммой без подразделения на виды изделий. В конце отчетного периода такие расходы списываются непосредственно на уменьшение выручки от продаж:

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»

Кредит счета 26 «Общехозяйственные расходы».

Однако в соответствии с Международными стандартами бухгалтерского учета метод «Директ-костинг» не используется для составления внешней отчетности и расчета налогов. Он применяется во внутреннем учете для проведения технико-экономического анализа и для принятия оперативных управленческих решений.

«Директ-костинг» является предметом полемики среди бухгалтеров. Его сторонники утверждают, что постоянные расходы присутствуют независимо от того, загружены мощности предприятия или нет, какая продукция на них выпускается. Они в большей степени содействуют производству, чем участвуют в нем. Поэтому эти расходы не зависят от объема производства и имеют более тесную связь с временным периодом. Следовательно, делают вывод сторонники, постоянные затраты являются периодическими и их следует сразу списывать на продажи без внесения в себестоимость продукции.

Сторонники этой теории не утверждают, что постоянные расходы не важны. Они лишь подчеркивают, что различия в поведении постоянных и переменных издержек являются основными при принятии многих управленческих решений.

Оппоненты метода учета переменных затрат доказывают, что без постоянных издержек производство не сможет функционировать, а потому в оценке запасов должна участвовать и постоянная компонента производственных затрат. Таким образом, и переменные, и постоянные издержки должны рассматриваться как запасоемкие.

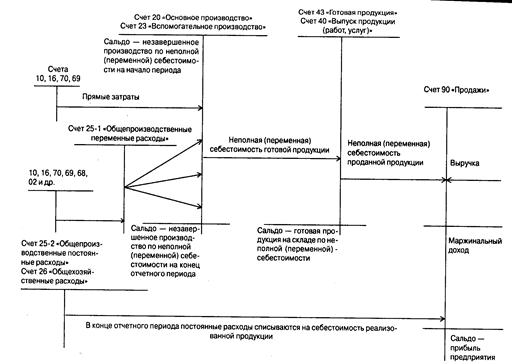

Рассмотрим порядок отражения операций на бухгалтерских счетах в условиях системы «Директ-костинг». Прямые производственные затраты с кредита счетов 10, 70,69 собираются по дебету счета 20 «Основное производство» или 23 «Вспомогательные производства». Переменная часть общепроизводственных расходов с одноименного счета 25 также списывается на счет 20 (23). Затраты, используя какую-либо базу распределения, в дальнейшем будут отнесены на соответствующие носители затрат, т.е. будут участвовать в калькулировании.

Постоянная часть общепроизводственных издержек вместе с коммерческими и общехозяйственными расходами, рассматриваемыми как периодические, при этом варианте не включаются в себестоимость объектов калькулирования (носителей затрат), а списываются на уменьшение выручки от продажи продукции.

Таким образом, применение системы «Директ-костинг» на практике предполагает дифференцированный учет общепроизводственных расходов. Их следует разделить на постоянную и переменную части. К счету 25 создаются два субсчета: 25-1 «Общепроизводственные переменные расходы» и 25-2 «Общепроизводственные постоянные расходы». Оборот счета 25-1 в конце отчетного периода, распределяясь по носителям затрат, списывается на счет 20 «Основное производство». Счет 25-2 закрывается счетом 90 «Продажи» (субсчет «Себестоимость продаж»).

Порядок учетных записей на счетах при учете затрат по системе «Директ-костинг» проиллюстрирован на рисунке 6. Необходимо обратить внимание на то, что остатки незавершенного производства и готовой продукции, т.е. запасы, оцениваются в этом случае по неполной (переменной) себестоимости. Использование системы «Директ-костинг» кардинально меняет не только отечественную концепцию калькулирования, но и подходы к учету и расчету финансовых результатов. Применяемая в рамках этого метода схема построения отчета о доходах (как правило, двухступенчатая) содержит два финансовых показателя: маржинальный доход (сумма покрытия) и прибыль.

Рисунок 6 – Схема учета записей при калькулирование неполной себестоимости по методу «Директ-костинг»

Маржинальный доход — это разница между выручкой от продажи продукции и ее неполной себестоимостью, рассчитанной по переменным расходам. В состав маржинального дохода входят прибыль и постоянные затраты предприятия. После вычитания из маржинального дохода постоянных издержек формируется показатель операционной прибыли.

Как же влияет выбранный метод учета на величину себестоимости продукции, оценку запасов и прибыли предприятия? Рассмотрим следующий пример.

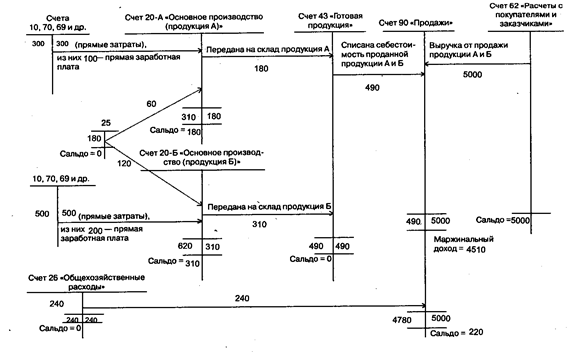

ООО «Экспресс» производятся два вида продукции — ленты перекрытий (изделие А) и балконные плиты (изделие Б). Прямые затраты на производство лент перекрытий составляют 300 руб., в том числе прямая заработная плата— 100 руб. Прямые затраты на производство продукции бетонной плиты — 500 руб., из них заработная плата — 200 руб. За отчетный период дебетовый оборот по счету 25 «Общепроизводственные расходы» составляет 180 руб., по счету 26 «Общехозяйственные расходы» — 240 руб. Для упрощения расчета предположим, что общепроизводственные расходы состоят только из переменной части. Допустим также, что: а) половина всех произведенных за отчетный период затрат материализовалась в готовой продукции, а вторая часть осталась в виде незавершенного производства, причем за отчетный период произведено 10 ед. ленты перекрытий и 15 ед. Бетонных плит; б) вся произведенная продукция продана. Выручка от продаж составила 5 000 руб.

Учет затрат по методу «директ-костин» показан на рисунке 7. К счету 20 открыты два субсчета — для калькулирования себестоимости каждого вида продукции — 20-А и 20-Б. Прямые затраты отнесены непосредственно на носители затрат: 3 00 руб. — на продукцию А и 500 руб. — на продукцию Б. Затраты, собранные на счете 25, распределяются между продуктами А и Б пропорционально прямой заработной плате, т.е. в пропорции 1 : 2. Таким образом, из общей суммы общепроизводственных затрат в 180 руб. 60 руб. отнесено на продукцию А, 120 руб. — на продукцию Б.

Рисунок 7 - Пример учетных записей при калькулировании неполной себестоимости по методу «Директ-костинг»

Общехозяйственные расходы как периодические в сумме 240 руб. прямо списаны на себестоимость проданной продукции.

Видно, что на производство продукции А в отчетном периоде затрачено 360 руб. Половина из них (180 руб.) — себестоимость готовой продукции. По условию за отчетный период произведено 10 ед. продукции А. Следовательно, себестоимость одной единицы — 18 руб. В незавершенном производстве останется продукции А на сумму 180 руб.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции