Учет расчета с персоналом по оплате труда и анализ фонда труда

Для количественной оценки личного вклада работников на предприятии применяются коэффициенты трудового участия (КТУ). Также используется сдельная оплата труда с бригадами дорожных рабочих.

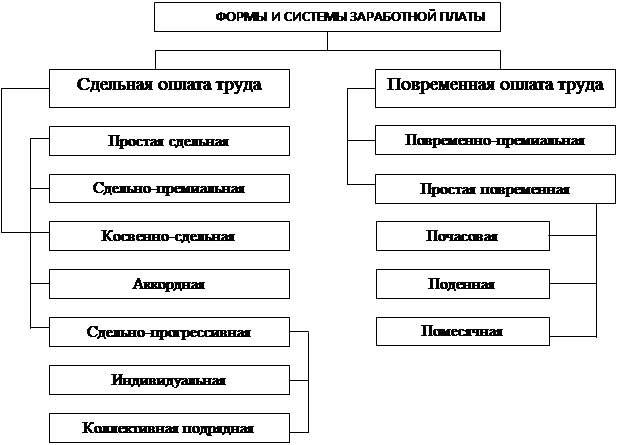

Формы и системы заработной платы представляют собой способы установления зависимости между величиной оплаты труда и трудовым вкладом работников. Измерителями затрат труда являются рабочее время и количеств

о изготовленной продукции. На основе этих измерителей строятся основные формы оплаты труда рабочих – повременная и сдельная. При повременной оплате мерой оплаты труда выступает отработанное время, а заработок начисляется в соответствии с тарифной ставкой работника или в форме оклада за фактически отработанное время. При сдельной оплате мерой труда является выработанная продукция, а оценка труда производится в соответствии со сдельной расценкой. И сдельную и повременную формы оплаты труда может представить система оплаты труда (рис.1).

При повременно-премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю. Первичными документами по учету труда работников при повременной оплате являются табели.

Сдельная форма оплаты труда подразделяется на прямую сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенно-сдельную и аккордную системы.

Аккордная форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции.

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке.

Рис.1. Формы и системы оплаты труда.

1.4 Расчеты основной, дополнительной зарплаты и основных видов пособий

Для расчета заработка при повременной оплате труда достаточно знать количество фактически отработанного времени и тарифную ставку. Поэтому табель учета использования рабочего времени является основным документом для начисления заработной платы.

Заработок работника определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней.[24]

![]() ,

,

где S – часовая (дневная) тарифная ставка;

t – фактически отработанное время.

Водителю Кузину О.А. установлена часовая тарифная ставка 25 руб. В соответствии с табелем учета использования рабочего времени за октябрь 2008 года отработано 160 часов. Норма рабочего времени в отчетном месяце составляет 168 часов, но часовая тарифная ставка распространяется только на отработанное количество часов.

Расчет заработной платы:

25 руб. х 160 час. = 4000 руб.

Заработок других категорий работников определяют следующим образом: если работники отработали все рабочие дни месяца, то в оплату им ставят установленные оклады;

Бухгалтеру Карповой Н.С. установлен оклад в размере 5000 руб., в соответствии с табелем учета использования рабочего времени отчетный месяц отработан полностью, таким образом начисленная заработная плата составляет 5000 руб., если же они отработали неполное число рабочих дней, то заработок определяют делением установленной ставки на календарное количество дней и умножением полученного числа на количество фактически отработанных дней.

Токарю Соловьеву Р.Г. установлен оклад в размере 4000 руб., в соответствии с табелем учета использования рабочего времени из 20 рабочих дней сентября 2008 года отработано 17 рабочих дней (три дня – отпуск без сохранения заработной платы).

Расчет заработной платы:

4000 руб. : 20 дней х 17 дней = 3400 руб.

Сдельная – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

|

Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях.

|

При повременно-премиальной системе заработная плата работника (Зпл) может быть определена по следующей формуле: [24]

![]() ,

,

где S – часовая (дневная) тарифная ставка;

t – фактически отработанное время;

P – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

К – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

L – процент перевыполнения установленных показателей и условий премирования.

На ОАО «Самарадорсторой» лаборант на асфальтном заводе с месячным окладом 3000 руб. в соответствии с табелем учета использования рабочего времени из 20 рабочих дней за апрель 2008 года отработал 17 дней. Положением о премировании предусмотрена выплата ежемесячной премии в размере 25% от оклада.

Расчет заработной платы:

3000 руб. : 20 дней х 17 дней = 2550 руб. (повременная оплата труда);

2550 руб. х 25 : 100 = 637 руб. 50 коп. (премия);

2550 руб. + 637 руб. 50 коп. = 3187 руб. 50 коп. (повременно-премиальная оплата труда).

Специалисты и другие работники на ОАО «Самарадорстрой», относящиеся к служащим, получают заработную плату по установленным месячным должностным окладам и в зависимости от отработанного количества дней в отчетном месяце. Премирование производится за производственные показатели работы предприятия согласно установленной системе премирования с включением их сумм в себестоимость продукции.

Специалист отдела кадров ОАО «Самарадорстрой» Мареева Л.П. с должностным окладом 5000 руб. в соответствии с табелем учета использования рабочего времени из 20 рабочих дней августа 2008 года отработала 20 дней. Положением о премировании предусмотрена выплата ежемесячной премии в размере 40% от оклада.

Расчет заработной платы:

5000 руб. : 20 x 20 = 5000 руб. (повременная оплата труда);

5000 руб. x · 40 : 100 = 2000 руб. (премия);

5000 руб. + 2000 руб. = 7000 руб. (повременно-премиальная оплата труда).

При прямой индивидуальной сдельной системе заработной платы заработок рабочему (Зпл) может быть определен по следующей формуле [24]:

![]() ,

,

где Rn – расценка на n-й вид продукции или работы;

Gn – количество обработанных изделий n-го вида.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции