Учет расчета с персоналом по оплате труда и анализ фонда труда

Таблица 1

Учет операций по оплате труда

|

Содержание операции |

Сумма |

Дебет |

Кредит |

|

Получено с расчетного счета в банке на выплату зарплат ы и пособия по социальному страхованию |

4101027 |

50 |

51 |

|

Выдана из кассы зарплата и пособие по социальному страхованию |

4093484 |

70 |

50 |

|

Депонирована не полученная в срок сотрудниками зарплата |

7543 |

70 |

76.4 |

|

Сдана на расчетный счет неполученная зарплата |

7543 |

51 |

50 |

28 ноября сотрудником была получена депонированная заработная плата. Учет операций по депонированной заработной плате представлен в таблице 2.

Таблица 2

Учет операций депонированных сумм по оплате труда

|

Содержание операции |

Сумма |

Дебет |

Кредит |

|

Получено с расчетного счета на выплату депонированной зарплаты |

7543 |

50 |

51 |

|

Выдана из кассы депонированная зарплата |

7543 |

76.4 |

50 |

Аналитические счета – счета бухгалтерского учета, предназначенные для детализации, конкретизации информации о наличии, состоянии и движении средств и их источников, содержащейся в синтетических счетах. Они открываются в развитие определенного синтетического счета в разрезе его видов, частей, статей, и где это требуется, с оценкой информации в натуральном, трудовом и денежном выражении. Содержание синтетических счетов раскрывают данные аналитических счетов. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета. Различают аналитические счета, открытые к активным и пассивным синтетическим счетам.

Между синтетическим счетом и относящимися к нему аналитическими счетами существует определенная взаимосвязь:

ü сальдо начальное и конечное данного синтетического счета равно сумме остатков на всех аналитических счетах, открытых к данному счету;

ü суммы оборотов по дебету и кредиту одного синтетического счета, должны быть равны суммам оборотов (соответственно) по дебету и кредиту всех аналитических счетов, относящихся к нему.

Отражение хозяйственных средств и процессов в детализированном виде на аналитических счетах называется аналитическим учетом. Аналитический учет организуется в карточках или книгах.

Регистрация хозяйственных операций в бухгалтерском учете может производиться в форме хронологической или систематической записи. Хронологическая запись фиксирует хозяйственные операции в порядке их совершения и оформления, а систематическая – посредством двойной записи на счетах бухгалтерского учета в соответствии с содержанием хозяйственных операций.

Аналитический учет расчетов с рабочими и служащими по оплате труда ведется в лицевых счетах, расчетных книжках, расчетно-платежных ведомостях, машинограммах и т. д.

2.2 Учет налога на доходы физических лиц и других удержаний работников

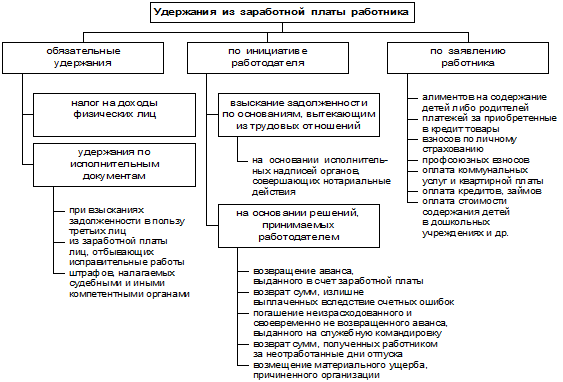

Удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством в ст. 137 ТК РФ[4] (рис. 2).

Уплата налога на доходы с целью погашения обязательств работника перед государством относится к обязательным удержаниям из заработной платы работника.

Налог на доходы физических лиц исчисляется и уплачивается на основании главы 23 части второй Налогового кодекса РФ [6].

В соответствии с пп.6 п.1 ст. 208 и п.1 ст.209 НК РФ [6] вознаграждение за выполнение трудовых обязанностей признается объектом налогообложения по налогу на доходы физических лиц. Согласно п. 1 ст.226

НК РФ [6] организация, от которой работник получил доход, обязана исчислить, удержать и уплатить сумму налога на доходы физических лиц. При этом налогообложение производится по ставке 13% (п. 1 ст. 224 НК РФ) [6].

Статьей 217 НК РФ [6] определен перечень доходов физических лиц, которые не учитываются при определении налогооблагаемой базы по налогу на доходы физических лиц (государственные пособия, пенсии, компенсационные выплаты и др.).

Налоговые вычеты из доходов налогоплательщиков в соответствии со ст. 218 – 221 НК РФ [ 6] дают основание уменьшать налогооблагаемый доход налогоплательщика. Налоговые вычеты представляют собой систему четких и носящих всеобщий характер налоговых вычетов, предусмотренных в твердо фиксированных суммах. Вычеты разделены на четыре группы: стандартные, социальные, имущественные и профессиональные. (Приложение 4)

Рис. 2 Удержания из заработной платы работника

В ст.218 НК РФ [6] приведены стандартные налоговые вычеты, которые представляют собой необлагаемый минимум за каждый месяц налогового периода, в зависимости от категории налогоплательщика.

Стандартные налоговые вычеты предоставляются налогоплательщику:

ü одним из работодателей (по выбору налогоплательщика), являющихся источником выплаты дохода;

ü на основании письменного заявления;

ü на основании документов, подтверждающих право на такие налоговые вычеты.

Рабочему ОАО «Самарадорстрой», в которой заявлен стандартный вычет, ежемесячно начисляется по 3 500 руб. Работник имеет право на стандартный вычет в размере 400 руб., предусмотренный п. 3 п. 1 ст. 218 НК РФ[ 6].

Для определения налоговой базы начисленный работнику доход в течение января – мая уменьшается на сумму стандартного вычета в размере 400 руб. Общая сумма предоставленных стандартных вычетов за 5 месяцев составляет 2 000 руб.

Доход работника, исчисленный нарастающим итогом с начала года, превысил 20 000 руб. в июне месяце (3 500 руб. х 6 мес. = 21 000 руб.).

Начиная с июня месяца стандартный вычет не предоставляется.

Инженеру А.И. Герасимову с 1 января 2008 г. установлен месячный оклад в размере 10 000 руб. В бухгалтерию ОАО «Самарадорстрой» А.И. Герасимов подал заявление с просьбой предоставить ему вычеты по налогу на доходы физических лиц. Вычеты связаны с содержанием одного ребенка в возрасте до 18 лет и одного студента дневной формы обучения в возрасте до 24 лет. Вместе с заявлением работник предоставил документы, подтверждающие его право на вычеты.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции