Анализ финансового состояния страховой компании

В первый год рассматриваемого периода коэффициент убыточности составил 0,22. На следующий год данный коэффициент снижается, что является положительным показателем. Однако в 2006г. уровень убыточности достигает значения 5,28, который сохраняется и в 2007 году.

Таблица 2.6 - Расчет коэффициента убыточности ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия»

|

Показатель |

2004 |

2005 |

2006 |

2007 |

|

Всего выплат |

151340 |

169805 |

196124 |

196124 |

|

Расходы по ведению страховых операций по страхованию жизни |

3999 |

4174 |

491 |

491 |

|

Расходы по ведению страховых операций по страхованию, иному чем страхование жизни |

72034 |

72760 |

58817 |

58817 |

|

Сумма выплат и расходов на ведение дела |

76033 |

76934 |

59308 |

59308 |

|

Всего премий |

345832 |

426343 |

11226 |

11226 |

|

Коэффициент убыточности |

0,22 |

0,18 |

5,28 |

5,28 |

Следующий относительный показатель – общая рентабельность. Расчеты проведем при помощи нижеследующей таблицы. (таблица 2.7)

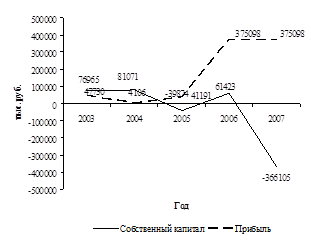

Колебания собственного капитала и прибыли отобразим на графике (рисунок 2.5).

Таблица 2.7 - Расчет общей рентабельности ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия»

На графике видно, как в 2005г. и в 2007г. собственный капитал оказался отрицательным. Но если в 2005г. его величина была не столь низка, то в 2007г. она составила -366105 тыс. руб. А это на 447176 тыс. руб. ниже, чем максимальное значение данного показателя. Нельзя не заметить, что прибыль организации с каждым последующим годом только увеличивается. Если в 2004г. ее сумма достигла рекордно низкой отметки в 4106 тыс. руб., то в последующие два года величина прибыли только росла. А в 2007г. ее значение осталось на уровне предыдущего года. Это является положительным моментом, ведь прибыль – наиболее важный показатель деятельности организации, который в условиях рыночной экономики составляет основу экономического развития любой организации.

Рисунок 2.5 – Динамика собственного капитала и прибыли ООО «Росгострах-Поволжье» - «Главное управление по Республике Мордовия»

В 2004г. рентабельность составила лишь 0,05. Причина столь низкого значения заключается в резко снизившейся прибыли, и увеличении вложенного собственного капитала. 2006г. стал самым благоприятным для филиала ООО «Росгосстрах-Поволжье». Уровень рентабельности возрос до 6,11. Объем прибыли был на достаточно высоком уровне, также уменьшение собственного капитала, по сравнению с 2004г., позволило прибыли поднять рентабельность достаточно высоко. Ситуацию, сложившуюся в 2005 и 2007гг. можно назвать, разве что, катастрофой. Произошло снижение собственного капитала до отрицательных значений. Вследствие чего рентабельность упала до невероятно низкой отметки в -1,03 и -1,02 соответственно.

По проведенному анализу финансового состояния страховой компании ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия» можно сделать вывод о неудовлетворительном результате их деятельности. После проведенной реструктуризации компании в 2003г., финансовое положения их временно улучшилось. Увеличились рентабельность, активы, собственный капитал и прибыль компании, снизились убыточность и размер обязательств. Однако в 2006г. компания понесла огромные убытки, вследствие чего финансовые результаты за 2007 год оказались отрицательными. Руководство ОАО «Росгосстрах» не могло не отреагировать на подобное положение вещей, и в этом году компания вновь подвергается реструктуризации.

3. Финансово-экономические и организационные аспекты улучшения финансового состояния страховой организации

3.1 Совершенствование методики оценки результатов деятельности и текущего финансового состояния страховых компаний

Деятельность страховых компаний существенно отличается от других видов предпринимательской деятельности. Основным отличием страхового бизнеса, является стремление страховой компании принимать на себя риски различных субъектов хозяйствования. При этом наиболее важным аспектом ведения страхового бизнеса является способность компании объективно оценивать и управлять рисками. Существует непосредственная связь между рисками, принимаемыми страховой компанией (страховыми рисками), и рисками присущими ведению страховой деятельности.

В условиях усиливающейся конкуренции на рынке страховых услуг, возникает объективная необходимость адекватной оценки деятельности страховых компаний, анализа их инвестиционной привлекательности, и степени надежности. Объективный анализ позволит определить лидеров и аутсайдеров Российского рынка страховых услуг, что является достаточно важным при всестороннем расширении спектра видов страхования, предлагаемых страховыми компаниями.

Рейтинги страховых компаний, публикуемые периодическими изданиями России, как правило, основаны на ранжировании страховых компаний по общему объему активов, величине балансовой прибыли, оплаченному уставному фонду и т.д. Подобный подход к ранжированию страховых компаний не отражает реального финансового состояния компаний. В условиях стремительно развивающегося рынка страховых услуг, контрагентам и потенциальным инвесторам страховых компаний важно иметь представление о текущем финансовом состоянии компании, прогнозах ее будущей деятельности.

Существующие методики оценки финансового состояния, применяемые для анализа деятельности торговых, производственных, банковских и других предприятий, в силу специфики страховой деятельности неприменимы для анализа страховых компаний.

Другие рефераты на тему «Безопасность жизнедеятельности и охрана труда»:

- Гигиена труда при работе с пестицидами и минеральными удобрениями

- Сигнализаторы в автоматическом анализе воздушной среды производственных помещений

- Обеспечение пожарной безопасности населения

- Прогнозирование, предупреждение и ликвидация чрезвычайных ситуаций на Туймазинском газоперерабатывающем заводе

- Условия труда на производстве, их классификация и нормирование

Поиск рефератов

Последние рефераты раздела

- О средствах защиты органов дыхания от промышленных аэрозолей

- Обзор результатов производственных испытаний средств индивидуальной защиты органов дыхания (СИЗОД)

- О средствах индивидуальной защиты от пыли

- И маски любят счёт

- Правильное использование противогазов в профилактике профзаболеваний

- Снижение вредного воздействия загрязнённого воздуха на рабочих с помощью СИЗ органов дыхания

- О средствах индивидуальной защиты органов дыхания работающих