Анализ финансового состояния страховой компании

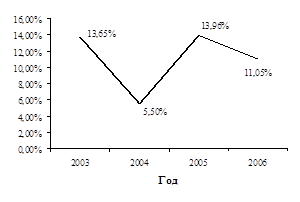

Рисунок 2.1 – Массовая доля инвестиций в общем объеме активов ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия»

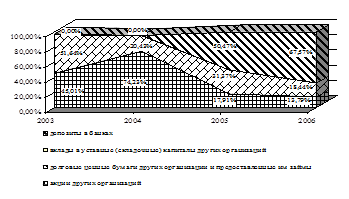

Рисунок 2.2 - Структура инвестиционных активов ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Морд

овия»

Управляя вложениями с позиции возвратности и доходности, в 2006 году существенная часть активов была переведена из вложений в государственные ценные бумаги, акции и иные инструменты других организаций в депозиты в банках. Нужно отметить, что это в первую очередь объясняется их большей доходностью, а также способствует развитию бизнеса в области страхования тех отраслей экономики, чья деятельность, прежде всего, связана с банковскими заимствованиями и посредническими услугами.

Все это говорит нам о снижении инвестиционной активности компании на мордовском рынке. Руководство компании предпочитает отдать средства в банк под процент, чем вкладывать их в перспективные проекты. Хотя мировая практика показывает, что основным источником дохода должны быть именно инвестиции. Это не только приносит высокую прибыль, но и является неплохим стимулированием экономики, хотя и довольно рискованно.

Подводя итог всему выше сказанному, можно отметить, что финансовое положение организации нельзя назвать благополучным. Денежные средства имеют тенденцию к снижению объемов, инвестиции компании достаточно нестабильны. По моему мнению, организация должна больше времени уделять инвестиционной политике, использованию собственных средств в стратегически важных для организации направлениях.

Собственные средства организации состоят из уставного, добавочного и резервного капиталов, фондов потребления и накопления, а также нераспределенной прибыли. Эти средства, оставшиеся у общества после осуществления обязательных платежей в бюджет, выплат собственникам и стимулирования работников, могут использоваться на дальнейшее развитие, а также служат гарантией устойчивости общества и способности выполнять свои обязательства. Поскольку данные ресурсы, как правило, свободны от конкретных обязательств, определенная их часть также может быть вложена в сравнительно долгосрочные и менее ликвидные виды инвестиций. А это особенно важно в условиях значительного снижения инвестиционной активности компании.

2.2 Анализ финансовых результатов деятельности ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия»

Финансовый анализ деятельности страховой организации, как было отмечено выше, проводится в два этапа. Анализ абсолютных и относительных показателей.В качестве абсолютных показателей рассмотрим динамику доходов и расходов филиала ООО «Росгосстрах-Поволжье». Для начала проанализируем результат от операций по страхованию жизни. Данные представлены в таблице 2.3.

Таблица 2.3 - Динамика доходов и расходов ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия» по страхованию жизни.

|

Наименование показателя |

Код |

2004 |

2005 |

2006 |

2007 |

|

Страховые премии (взносы) |

010 |

25819 |

33257 |

11226 |

11226 |

|

Доходы по инвестициям |

020 |

1450 |

1389 |

9893 |

9893 |

|

Выплаты по договорам страхования |

030 |

16169 |

22390 |

19478 |

19478 |

|

Изменение резервов по страхованию жизни |

040 |

-11699 |

-13864 |

1694 |

1694 |

|

Расходы по ведению страховых операций – нетто перестрахование |

050 |

3999 |

4174 |

491 |

491 |

|

затраты по заключению договоров страхования |

051 |

2162 |

1702 |

463 |

463 |

|

прочие расходы по ведению страховых операций |

052 |

1837 |

2472 |

28 |

28 |

|

Расходы по инвестициям |

060 |

- |

- |

9366 |

9366 |

|

Результат от операций по страхованию жизни |

070 |

-4598 |

-5782 |

-6522 |

-6522 |

Основной доходной статьей по страхованию жизни являются страховые премии по страхованию жизни. В 2004г. сумма премий составила 25819 тыс. руб. В 2005г. рост премий по страхованию жизни продолжился. На этот раз данная сумма возросла на 29%. В абсолютном значении данная величина составила 33257 тыс. руб. В последующие годы наблюдается снижение поступлений премий. Уже в 2006г. их значение составило 11226 тыс. руб. (на 66% меньше, чем в 2005г.). В 2007г. сумма премий по страхованию жизни не изменилось. Оно так же составило 11226 тыс. руб. В общей сложности, в период с 2004г. по 2007г. сумма премий по страхованию жизни изменилась всего на 22%.

Следующей статьей дохода являются доходы по инвестициям. Их величина в 2004г. составила 1450 тыс. руб. В 2005г. объем данного вида доходов снизился. Уменьшение произошло на 61 тыс. руб. В следующем году произошло резкое увеличение данного показателя на 612%, или на 8504 тыс. руб. В 2007г. данное значение так же не изменилось. В общей сложности, доходы по инвестициям возросли на 8443 тыс. руб., или на 518% (с 1450 тыс. руб. в 2004г, до 9893 тыс. руб. в 2007г.).

Другие рефераты на тему «Безопасность жизнедеятельности и охрана труда»:

Поиск рефератов

Последние рефераты раздела

- О средствах защиты органов дыхания от промышленных аэрозолей

- Обзор результатов производственных испытаний средств индивидуальной защиты органов дыхания (СИЗОД)

- О средствах индивидуальной защиты от пыли

- И маски любят счёт

- Правильное использование противогазов в профилактике профзаболеваний

- Снижение вредного воздействия загрязнённого воздуха на рабочих с помощью СИЗ органов дыхания

- О средствах индивидуальной защиты органов дыхания работающих