Анализ финансового состояния страховой компании

Проведение анализа деятельности страховой компании невозможно без анализа страхового портфеля, оценки достаточности капитала компании и сформированных резервов. При расчете нормативных показателей платежеспособности страховой компании, определенных в законе России “Об организации страхового дела” делается ряд допущений, которые могут оказывать критическое влияние на результат, и проводится не д

остаточно глубокая оценка финансовых потоков страховой компании. А именно детальная оценка запаса платежеспособности позволяет оценить риск банкротства страховой компании.

Анализ страховой компании может проводиться со стороны инвестора, либо страхователя. И в том и в другом случае анализируется степень надежности страховой компании. В случае оценки страховщика со стороны страхователя надежность компании сводится к риску исполнения страховщиком взятых на себя обязательств. При оценке страховой компании со стороны потенциального инвестора, надежность компании анализируется с позиции инвестиционного риска. В обоих случаях наступление рискового случая, неспособность страховщика исполнить принятые на себя обязательства, ведет к потере либо инвестиционных вложений, либо страховых платежей. Страховые платежи в общем случае меньше чем инвестиционные вложения, однако, при этом страхователь получает дополнительный ущерб от наступления рискового случая, риски по которому перекладывались на страховую компанию.

И в том и другом случае, при проведении анализа, значительную роль играют такие факторы как репутация страховщика на рынке страховых услуг, квалификация персонала, динамика роста доходов, рентабельность, качество и степень диверсифицированности страхового портфеля. Ключевым фактором, при проведении анализа, является достаточность ликвидных активов и наличие надежных программ перестрахования, а также уровень достаточности собственного капитала (собственных активов в т.ч. ликвидных). Целью анализа, проводимого с позиции определения инвестиционной привлекательности страховщика, является оценка уровня рентабельности инвестиционных проектов. Далее изложенный материал касается проведения анализа финансового состояния страховой компании, при подготовке инвестиционных проектов, а также при оценке результатов текущей деятельности и перспектив изменения финансового состояния действующей компании со стороны инвесторов.

Наличие программ перестрахования необходимо оценивать со стороны достаточности применения перестрахования. Из-за отсутствия объективной (небалансовой) информации крайне сложно оценить риск надежности страховых компаний, в которых были перестрахованы риски. При этом степень приемлемости страховых сумм, необходимо оценивать исходя из собственных средств страховой компании, а также резервов (в том числе и резервов не заработанных премий). Чем больше страховая сумма собственного удержания, тем больше риск, принимаемый на себя страховой компанией, и тем больше должна быть сумма средств, которые покрывают этот риск. Средства, покрывающие риск, страховой компании состоят из технических резервов и собственных средств. В идеальном варианте, риск должен покрываться суммами резервов.

Говоря, что адекватность страховых тарифов необходимо рассматривать совместно с величиной средств, являющихся гарантией исполнения страховщиком страховых обязательств, подразумевается адекватность величины увеличения нетто-тарифов за принимаемый на себя компанией риск, уровню риска, связанному с неблагоприятным отклонением относительной частоты наступления страхового случая. С одной стороны такая рисковая надбавка через резервы заработанных премий переносится на собственный капитал компании, с другой стороны наличие достаточного объема средств, для покрытия рисков может позволить страховой компании пренебречь рисковой надбавкой (либо снизить ее), и в стремлении к укреплению позиции на рынке страховых услуг, снизить тарифы. Демпинговые тарифы в этом случае могут быть адекватны уровню принимаемого риска, если риск покрывается другими средствами, которыми располагает страховая компания.

Представляя выше описанное в формулах, имеем:

Тариф страховой компании:

![]() (1)

(1)

где M(Y) — математическое ожидание страховых премий, L — рисковая надбавка.

Всегда существует вероятность банкротства страховой компании, которая в общем случае равна:

![]() , (2)

, (2)

где U — капитал СК, Y — страховые выплаты.

Таким образом, одним из основных моментов, при проведении анализа является вопрос о приемлемости вероятности банкротства страховой компании. Для разрешения этого вопроса в общих теориях риск-менеджмента предлагается использовать теорию полезности, которая предполагает построение функции полезности для конкретного субъекта хозяйствования. В этом случае возникшая дилемма с вероятностью банкротства страховой компании может быть представлена как:

![]() , (3)

, (3)

что выражает равенство ожидания полезности капитала страховщика в процессе осуществления страховых операций и первоначальной полезности капитала. В противном случае деятельность страховой компании невозможна.

На основании вышеприведенного равенства, можно оценить приемлемость вероятности банкротства страховщика, которая является основным критерием уровня платежеспособности компании.

Такой подход, основанный на классической теории риск-менеджмента, сложно применим на практике. Основной сложностью является определение функции полезности. Объективная функция полезности не может быть описана в виде математического выражения. Построение функции полезности является сложным и трудоемким процессом, причем часто функция может не соответствовать действительному отношению субъекта хозяйствования к риску.

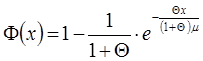

Для определения вероятности банкротства страховой компании, в практике актуарных расчетов используется модель Крамера-Лундберга. В общем случае (число страховых выплат за временной промежуток (0, t) описывается распределением Пуассона) модель имеет следующий вид:

, (4)

, (4)

где Ф(х) — вероятность банкротства страховой компании; Θ — коэффициент нагрузки за принимаемый на себя страховщиком риск, рассчитывается как ![]() , где П(t) — платежи, собранные в момент времени t; ЕХ(t) — ожидаемые страховые выплаты в момент времени t, х — начальный капитал компании, m — математическое ожидание страховых выплат.

, где П(t) — платежи, собранные в момент времени t; ЕХ(t) — ожидаемые страховые выплаты в момент времени t, х — начальный капитал компании, m — математическое ожидание страховых выплат.

В практическом использовании, имея базовые характеристики страхового портфеля и общего финансового состояния компании можно определить вероятность банкротства страховой компании.

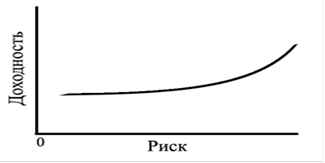

Приемлемость той или иной вероятности банкротства, будем оценивать, используя кривую безразличия.

Кривая безразличия будет иметь следующий вид (рисунок 3.1).

Другие рефераты на тему «Безопасность жизнедеятельности и охрана труда»:

- Какие риски для здоровья появились в связи с развитием информационных систем

- Прогнозирование, анализ и оценка чрезвычайных ситуаций

- Безопасность жизнедеятельности на производстве

- Пожарная безопасность на рабочем месте учителя начальных классов

- Явления при стекании тока в землю через одиночный и групповой заземлитель

Поиск рефератов

Последние рефераты раздела

- О средствах защиты органов дыхания от промышленных аэрозолей

- Обзор результатов производственных испытаний средств индивидуальной защиты органов дыхания (СИЗОД)

- О средствах индивидуальной защиты от пыли

- И маски любят счёт

- Правильное использование противогазов в профилактике профзаболеваний

- Снижение вредного воздействия загрязнённого воздуха на рабочих с помощью СИЗ органов дыхания

- О средствах индивидуальной защиты органов дыхания работающих