Основы банковского дела

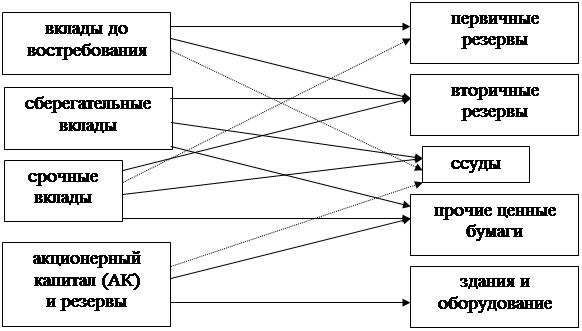

Управление активами по методу распределения активов

(конверсия средств)

|

При ориентации банка на более полное удовлетворение потребностей клиентов оба метода имеют недостатки.

Спрос на кредиты и предложение ресурсов могут не совпадать. Ориентируясь на средний уровень ликвидности, банки меньше думают о клиентах.

Метод научного управления активами или экономико-математический ориентируется на максимизацию прибыли при соблюдении

нормативов ликвидности и диверсификации рисков. Этот метод считается наиболее эффективным. В основе научного управления активами и пассивами лежат, так называемые, золотые банковские правила.

Показателем эффективности управления активами и пассивами любым из методов или их сочетанием является уровень доходности по активным операциям банка.

Золотые банковские правила

· Краткосрочные пассивы размещаются в краткосрочные активы. Долгосрочные пассивы размещаются в долгосрочные активы.

· Сумма краткосрочных и среднесрочных средств по активу должна превышать сумму краткосрочных и среднесрочных превышать обязательств по пассиву.

· Сумма долгосрочных средств по активу может превышать сумму долгосрочных обязательств банка и его собственного капитала. Срок размещения не должен превышать срок привлечения.

· Структура активов: чем ниже доля высокорисковых активов в балансе банка, тем выше его ликвидность.

· Структура пассивов: чем ниже доля вкладов до востребования и больше доля срочных вкладов, тем выше ликвидность.

3. Управление доходностью банка предполагает извлечение по активным операциям дохода, достаточного для покрытия:

· издержек по привлечению средств; » операционных издержек;

· издержек инфляции;

· рисков по доходным операциям (премия за риск);

Риск – вероятность возникновения убытков при недополучении доходов по сравнению с прогнозируемым вариантом.

Управление банковскими рисками включает:

- классификацию рисков по видам;

- выявление взаимосвязей между различными группами рисков;

- определение целей и принципов управления рисками;

- выделение этапов управления рисками;

- выбор способов снижения рисков.

Наиболее важную роль в деятельности кредитных организаций играют следующие риски:

· кредитный;

· портфельный (ценные бумаги);

· риск ликвидности;

· риск изменения процентных ставок;

· валютный (риск изменения стоимости активов и пассивов в национальной валюте при изменении валютного курса).

Цели управления рисками:

· избежать риска;

· удержать риск за инвестором;

· перевести риск на третье лицо.

Принципы управления рисками:

· нельзя рисковать больше, чем может позволить собственный капитал;

· тщательно просчитывать последствия риска;

· нельзя рисковать многим ради малого.

Этапы управления риском:

· определение сферы риска;

· количественная оценка риска;

· разработка программы мероприятий по снижению рисков;

· мониторинг (отслеживание) рисков.

Основные способы снижения риска:

· диверсификация (размещение в кредитном или инвестиционном портфеле различных по уровню доходности и степени риска активов);

· лимитирование - установление лимита (предельных сумм кредитования, расходов и т.п.);

· самострахование - создание резервных и страховых фондов за счет кредитной организации;

· страхование - перенесение части риска на страховую компанию, которая возмещает полностью или частично ущерб кредитору при возникновении страхового случая;

· оценка кредитоспособности заемщика как способ снижения кредитного риска.

6.3 Особенности маркетинга в банковском деле

Маркетинг кратко характеризуется как «рыночная теория управления»:

Маркетинг в банковской сфере выполняет те же функции и строится на тех же принципах, что и маркетинг в других сферах экономики.

Специфика банковского маркетинга состоит в ориентации всей системы управления в банке на процессы, происходящие в кредитно-финансовой сфере. Объектом маркетинговых усилий в банке являются деньги.

Стратегия совершенного банковского маркетинга состоит в изучении рыночного спроса с целью более полного удовлетворения потребностей клиента.

Основная причина перехода банков к маркетинговой стратегии состоит в усилении конкуренции, как между банковскими банками, так и между банковскими и небанковскими кредитными организациями.

Содержание маркетинговой стратегии банков:

- удержать клиентуру путем повышения качества обслуживания и расширения приложения новых услуг и продуктов;

- привлечь новых клиентов, т.е. расширить свою долю на рынке;

- улучшение имиджа банка;

- освоение инструментов маркетинга.

Каждый банк должен определить стратегию конкурентной борьбы и способы захвата или удержания рынка сбыта банковских продуктов и услуг.

Анализ рынка банковского продукта включает несколько этапов, представляющих собой маркетинговый процесс:

1 этап: сбор информации о состоянии рынка, т.е. собирается информация о соотношении спроса и предложения на рынке банковских услуг, о возможностях самого банка, анализируется внешняя макросреда, экономические, политические, демографические факторы, влияющие на деятельность банка.

2 этап. Определение рыночной стратегии предполагает выбор такой линии поведения, которая приблизила бы потенциальные возможности банка к требованиям рынка. Для этого необходимо произвести сегментацию рынка, т.е. следует разделить рынок банковских услуг на отдельные группы потребителей. Например:

группа потребителей

|

Каждая группа разбивается на более мелкие сегменты в соответствии с определенными критериями, например по физическим лицам:

- на богатых и массовых клиентов;

- по возрасту;

- по социальному статусу и т.д.

И в зависимости от этих факторов разрабатывают виды вкладов, кредитов, других банковских продуктов.

3 этап. Реализация выбранной стратегии маркетинга, что включает в себя:

- планирование, определение ассортимента банковских услуг;

- разработка продукта (услуги), т.е. подготовка нормативных документов, обучение сотрудников, разработка технологии банковских операций, определение способа внедрения продукта, испытание качества нового продукта и т.д.

4 этап. Оценка результатов маркетинговой деятельности является основой проводимой работы, т.к. любая банковская услуга должна приносить банку прибыль, а не убыток.

Выделяют маркетинг кредитного рынка, маркетинг депозитного рынка, маркетинг рынка ценных бумаг и валютного рынка.

Основные задачи специалистов-маркетологов в банке в первую очередь состоят в правильной оценке целевых рынков банковских услуг по следующим критериям: