Основы банковского дела

% х (t + 1 мес.)

1 + --------------------

2 х 100 х12

Совокупная платежеспособность поручителей должна быть не ниже платежеспособности ссудозаемщика.

При расчете максимальной суммы кредита учитывает долг по ранее выданным ссудам, аккуратность в погашении предыдущих ссуд, поручительства участников сделки по другим ссудам.

Рассмотрение документов осуществляется в следующем

порядке:

1) подача заявления;

2) дача заключения о возможности выдачи кредита юридической, служебной, службой безопасности, кредитным отделом банка;

3) рассмотрение документов на заседании кредитного комитета;

4) оформление кредитного договора, договоров поручительств, срочного обязательства, договоров страхования заложенного имущества и других документов;

5) выдача ссуды, открытие ссудного счета;

6) погашение ссуды клиентом, контроль за погашение ссуды и процентов со стороны работников кредитного отдела, бухгалтерии.

Согласно договора погашение потребительских кредитов осуществляется ежемесячно (в большинстве случаев). Сумма процентов начисляется на остаток долга, по ставке, оговоренной в договоре, за число дней пользования этим остатком (формулы см. в вопросе «Погашение кредитов юридическим лицом»).

Вопросы для самоконтроля к вопросам 4.31-4.32

1. Какие виды сберегательных вкладов вы знаете?

2. От каких показателей зависит процентная ставка по вкладам?

3. Какие документы предъявляет клиент в банк при открытии счета (физическое лицо)?

4. Суть погашения «простых» процентов?

5. Суть погашения «сложных» процентов?

6. Какие виды потребительских кредитов выдаются Сбербанком?

7. Порядок рассмотрения документов на выдачу потребительских ссуд?

8. Какие документы подает в банк физическое лицо для получения кредита?

9. Какие показатели учитываются банком при подсчете максимальной суммы кредита?

Тема 6. Основы банковского менеджмента

6.1 Специфика банковского менеджмента

Менеджмент – это рыночная модель управления экономикой, ориентированная на извлечение максимальной прибыли при наиболее полном удовлетворении потребительского спроса.

Банковский менеджмент – это система управления кредитной организацией, основанная на использовании совершенных эффективных форм, средств и методов управления банковской деятельностью в условиях рыночной экономики.

Специфика функционирования кредитной организации определяет особенности управления банком и, таким образом, особенностью менеджмента. Эта специфика состоит в следующем:

- извлечение прибыли за счет использования преимущественно привлеченных средств;

- высокий уровень конкуренции на финансовых рынках;

- своеобразие банковского продукта;

- высокие риски всех банковских операций;

- наличие внешнего регулирования и надзора за текущей деятельностью со стороны ЦБР;

- и т.д.

Не смотря на высокую степень регулируемости банковской деятельности, каждый банк представляет собой самоуправляемую систему, имеющую собственное содержание.

Содержание процесса управления кредитной организацией:

• постановка целей;

• анализ управленческой деятельности;

• прогнозирование;

• планирование;

• организация и регулирование деятельности всех подразделений банка;

• мотивация деятельности персонала;

• мониторинг (слежение), контроль и учет.

Виды банковского менеджмента:

• стратегический (общий);

• финансовый;

• менеджмент персонала.

Стратегическим (общий) менеджмент включает определение общей концепции развития кредитной организации, постановку целей и конкретных задач деятельности, разработку мероприятий по реализации поставленных целей, формирование оптимальной организационной структуры банка как фактора организации эффективной деятельности банка.

Финансовый менеджмент - управление финансово-экономической деятельностью банка.

Финансовый менеджмент включает:

• управление капиталом;

• управление активами и пассивами;

• управление ликвидностью;

• управление доходностью;

• управление банковскими рисками.

Менеджмент персонала - управление трудовыми ресурсами на базе кадровой политики банка.

6.2 Цели, задачи и подходы к управлению капиталом банка,

пассивами и активами, ликвидностью, банковскими рисками

Остановимся на отдельных видах финансового менеджмента:

1. Управление капиталом предполагает:

а) обоснование его достаточности в соответствии с объемом, структурой и содержанием активных операций банка. Так, чем больше доля рисковых активов, тем сравнительно большего размера требуются собственные средства.

В любом случае банки с высокой долей капитала считаются более надежными и конкурентоспособными;

б) выбор оптимального для данного момента способа наращивания капитала. Различают два способа:

- увеличение капитала за счет нераспределенной прибыли;

- увеличение капитала за счет повторных эмиссий.

2. Управление активами и пассивами предполагает использование таких методов формирования ресурсов и их размещение по активным операциям, которые обеспечат оптимальное для банка соотношение ликвидности, доходности и риска.

При организации депозитных операций (управление пассивами) следует:

- разнообразить депозиты по срокам, размерам и формам, обязательно выделяя депозиты до востребования, срочные и вклады населения;

- особое внимание следует уделять срочным депозитам, которые в наибольшей степени поддерживают ликвидность баланса банка;

- постоянно отслеживать остатки средств на расчетных счетах и обороты по ним, при наличии постоянных остатков рекомендовать владельцам средств переводить на срочные счета;

- свести к минимуму свободные ресурсы на депозитных счетах (т.е., чтобы каждый рубль в банке приносил достаточный доход);

- проводить процентную политику, обеспечивающую привлечение в банк клиентов.

Управление активами предполагает:

1. Диверсификация активных операций по степени их ликвидности;

2. Отслеживание рисков и их снижение, создание резервов на возможные потери по ссудам и ценным бумагам;

3. Поддержание доходности активов.

В практике банковской системы применяются следующие методы управления активами:

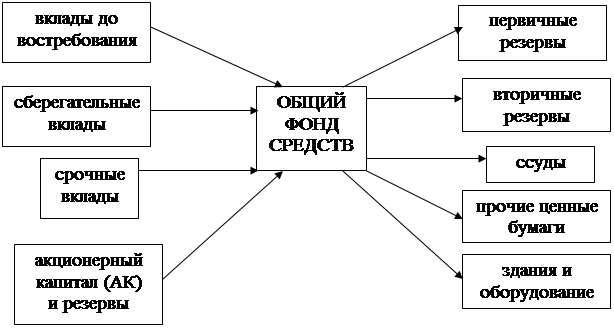

Общий метод распределения средств

Управление активами по методу общего фонда средств

|

Все ресурсы банка (собственные и привлеченные) образуют общий фонд средств, который размещается по активам на основе текущих приоритетов либо с позиций обеспечения текущей ликвидности, либо обеспечения спекулятивной прибыли. Метод считается рискованным. Им в отдельные периоды могут пользоваться только банки с высокой финансовой устойчивостью.

Метод распределения активов или консервации средств имеет широкое распространение в банковской практике. Он базируется на скорости обращения различных видов привлечения ресурсов. Управление осуществляется одновременно пассивами и активами путем их координации по срокам и размерам. Метод приводит к созданию внутри банка относительно обособленных «центров ликвидности - прибыльности».