Потребительское кредитование и перспективы его развития

Гарантом или поручителем может выступать юридическое лицо. По договору поручительства поручитель обязывается перед кредитором и другим лицом отвечать за выполнение ним своего обязательства в полном объеме или части, которая определена в договоре.

Поручительство может обеспечивать лишь действительное требование. Договор поручительства должен быть заключен в письменной форме. Несдержание пись

менной формы свидетельствует о недействительности договора.

Поручительство прекращается с прекращением обеспеченного им обязательства. Поручительство также прекращается, если кредитор на протяжении трех месяцев со дня наступления срока выполнения обязательства не предъявит иска к поручителю. Если срок выполнения обязательства не определен, то поручительство прекращается через год со дня заключения договора поручительства.

В случае невыполнения обязательства должник и поручитель отвечают перед кредитором как солидарные должники, если другое не установлено договором поручительства.

При поручительстве кредитор имеет право требовать погашение кредита, как от самого должника, так и от поручителя вместе, или от каждого отдельно. Поручитель отвечает в том же объеме, как и должник, в частности отвечает за уплату процентов, за возмещение ущерба, за уплату неустойки, если другое не установлено договором поручительства.

Гарантия отличается от поручительства тем, что гарантийная ответственность является дополнительной, а не является солидарной. То есть требования к гаранту могут быть заявлены, если должник не способен погасить долг.

Гарантия обязательно должна иметь форму письменного договора между гарантом и банком должника и содержать следующее: предмет договора; границы ответственности гаранта; реквизиты сторон; права и обязанности сторон; ответственность сторон; особые условия (ответственность гаранта в случае несвоевременного выполнения гарантийного обязательства и проч.); порядок рассмотрению споров; строк действия договора.

Действие гарантийного договора прекращается: а) с прекращением обеспеченного им обязательства; б) если кредитор на протяжении трех месяцев со дня наступления срока обязательства не предъявит иска к гаранту.

В случаях, когда поручитель (гарант) добровольно не выполняет обязательство погасить кредит, учреждение банка стягивает долг в порядке, предусмотренном договором или в претензионно-исковом порядке. Претензия и иск к поручителю должны быть заявлены в пределах трехмесячного срока исковой давности. В случае, когда этот срок будет пропущен, банк теряет право обращения к суду с требованием принудительного взыскания гарантированной суммы из поручителя (гаранта).

2.4 Оценка кредитной деятельности банка

Кредитная деятельность банка является сложной фактической посреднической деятельностью, которая нуждается в наблюдении, надлежащем восприятии, измерении, регистрации. А чтобы оценить кредитную деятельность банка, нужная информационно-аналитическая поддержка такой деятельности. Задание наблюдения, восприятия, измерения и фиксации кредитной деятельности выполняет учет кредитной деятельности банка. Кредитная деятельность банка учитывается через стоимостную оценку единичных фактов посреднической деятельности. Именно благодаря учету стоимости отдельных фактов и учета движения этой стоимости возникает возможность формирования информационно-аналитического обеспечения регуляции кредитной деятельности банка. Из-за постоянного осложнения хозяйственной (посреднической) деятельности учет различают по признакам. По видам признаков учет разделяют на оперативный, статистический и бухгалтерский, а по характеру - на финансовый и управленческий.

Оценка кредитной деятельности банка, кроме учета стоимости и движения этой стоимости, включает составление отчетности, разработки систем показателей и совершенствования методики разработки и анализа систем показателей. Условно оценку кредитной деятельности можно распределить на три составляющие: статистическую оценку как основу получения информации о закономерности и тенденциях развития кредитной деятельности банка, финансовую оценку как источник формирования стоимостных показателей кредитной деятельности банку и управленческую оценку как средство определения показателей для регуляции кредитной деятельности банка.

Оценка является практической деятельностью, направленной на сбор, группировку, проработку и интерпретацию данных относительно кредитной деятельности банка.

Целью оценки кредитной деятельности банка является получение информации о закономерности и тенденциях развития кредитной деятельности банка, что дает информационную поддержку ее регуляции.

Обобщающими задачами оценки кредитной деятельности банка являются: организация учета кредитных операций, разработка системы показателей кредитной деятельности, выявления закономерностей развития кредитной деятельности, совершенствования разработки и анализа системы показателей с учетом достижений экономической науки. Задачи оценки кредитной деятельности банка, связанные с основными принципами кредитования. Принципу кредитования "срочности" отвечают такие задачи оценки: контроль сроков возвращения кредитов, определение размеров просроченной задолженности клиента и сравнения ее с объемом средств на его счетах, анализ оборотности кредитов; принципа кредитования "обеспеченность" - оценка кредитоспособности клиентов; принципа "платность" - анализ процентных ставок, анализ формирования прибыли банка за счет процентных ставок и объемов займов, анализ роли кредитной деятельности в формировании прибыли и прибыльности банку.

Оценка кредитной деятельности банка обеспечивается комплексным синтетическим учетом всех аспектов кредитной деятельности банка. В ходе оценки используются разные источники информации. Поскольку каждый фактический аспект кредитной деятельности банка должен быть под надзором, воспринятым, измеренным и зафиксированным, бухгалтерский учет кредитной деятельности банка является главной информационной базой оценки кредитной деятельности банка.

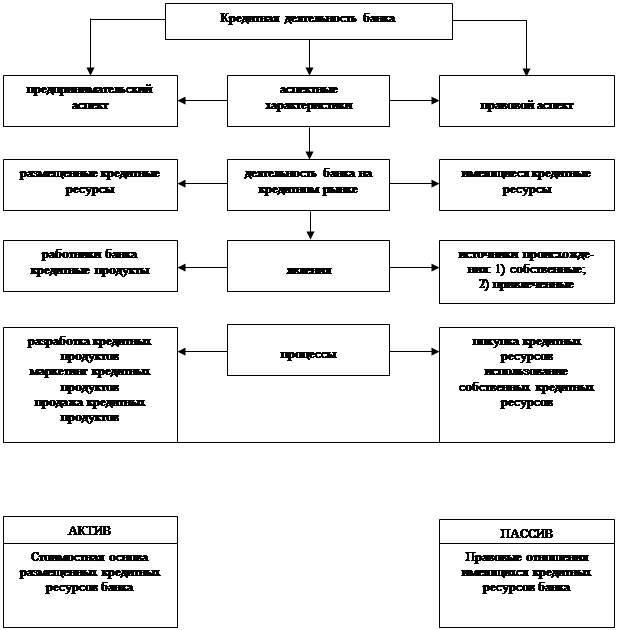

Бухгалтерский учет стоимости и движения этой стоимости, который возникает в процессе кредитной деятельности банка, основанный на принципе двойственности размещения и наличия кредитных ресурсов, что предопределяет двойственность оценки кредитной деятельности банка (рис.2.1).

|

Рис.2.1 Двойственность оценки кредитной деятельности.

Оценка кредитной деятельности банка базируется на принципе двойственности (актив - пассив), что обеспечивается такими методами: непрерывность, себестоимость, доказательность, описание, оценка стоимости и калькуляция. Метод непрерывности предопределяет получение информации о кредитной деятельности банка в каждый временной момент в прошлом. Метод себестоимости обеспечивает постоянное сравнение стоимости кредитных ресурсов и их источников. Метод доказательности обеспечивается документированием через первичный надзор за фактическими аспектами кредитной деятельности банка. Метод описания выполняется через составление документов учета кредитной деятельности банка на бумажных или электронных носителях с обязательными реквизитами и подписями ответственных лиц.

Другие рефераты на тему «Банковское, биржевое дело и страхование»:

- Анализ структуры и пути улучшения портфеля ипотечных кредитов

- Система расчётов с использованием пластиковых карт

- Организация и регулирование биржевой торговли

- Взаимоотношения Центрального банка РФ с коммерческими банками и другими кредитными организациями

- Обязательное и добровольное медицинское страхование в России