Анализ эффективности использования основных производственных фондов

Фондоемкость активной части основных фондов на 1 гривну выпущенной продукции в 2004 году составила 1,764 гривны, что на 33% больше, чем в 2003 году. Фондовооруженность труда – показатель оснащенности труда производственными основными фондами. Фондовооруженность определяется по формуле 1.13:

В 2003 году фондовооруженность составила

ФВ=176461000/2920=60431,85 грн/чел

В 2004 году фондо

вооруженность составила

ФВ= 181959000/2858=63666,55 грн/чел

В 2004 году заметно увеличение показателя фондовооруженности труда основными фондами на одного работника приходится на 3234,7 гривен больше, чем в предшествующем году. Это обусловлено главным образом увеличением среднегодовой стоимости основных фондов. Определим фондовооруженность труда активными основными фондами:

В 2003 году фондовооруженность активной части составила

ФВ ак.ч= 39740500/2920=13609,76 грн/чел

В 2004 году фондовооруженность активной части составила

ФВак.ч.= 40556000/2858=14190,34 грн/чел

По расчетам видно, что в отчетном году вооруженность активными основными фондами незначительно увеличилась.

Таблица 2.5 Показатели эффективности использования основных производственных фондов по шахты им. Румянцева ШУ им.Калинина п/о «Артемуголь»

|

Показатели |

Обозначе-ние в алгоритме |

2003 год |

2004 год |

Абсолютное измене-ние |

Относительное отклонение, % |

|

1. Объем продукции в сопоставимых условиях, т. грн. |

ВП |

30014 |

22991 |

-7023 |

76,6 |

|

2. Среднегодовая стоимость промышленно- производственных основных фондов,т. грн. |

ОФ |

176461 |

181959 |

5498 |

103,1 |

|

3. В том числе активной части (оборудования) |

ОФак.ч |

39740,5 |

40556 |

815,5 |

102 |

|

4. Фондоотдача, грн | |||||

|

4.1.Промышленно производственных основных фондов |

ФО |

0,17 |

0,13 |

-0,04 |

76,47 |

|

4.2. Активной части |

ФО ак.ч |

0,7552 |

0,5669 |

- 0,1883 |

75 |

|

5. Фондоемкость, грн. |

Фе |

5,87 |

7,91 |

2,04 |

135 |

|

5.2 Активной части |

Феак.ч |

1,324 |

1,764 |

0,44 |

133 |

|

6. Численность работников предприятия |

Ч |

2920 |

2858 |

-62 |

97,81 |

|

6.1. Фондовооруженность |

ФВ |

60431,85 |

63666,55 |

3234,7 |

105,3 |

Данные таблицы 2.5 свидетельствуют о том, что фондоотдача основных производственных фондов в отчетном периоде по сравнению с базовым 2003 годом снизилась на 0.04 грн. и составила 76,47% от базовой величины, активной части ОПФ снизилась на 0,1883 грн. и составила 75% от базовой величины. Соответственно фондоемкость всех основных фондов возросла на 2,04 грн. и составила 135% по сравнению с 2003 годом. Фондовооруженность на предприятии за исследуемый период возросла на 5,3% при сокращении численности работников предприятия на 62 человека

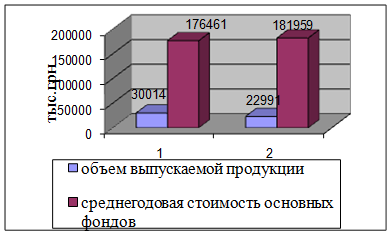

По результатам работы предприятия видно тенденцию спада добычи продукции по факту относительно базового объема, а также рост среднегодовой стоимости ОПФ, вызванный введением нового оборудования показанный на рисунке 2.3.

Рисунок 2.3 —Динамика объема производства и величины основных производственных фондов.

2.3.2 Расчет и анализ показателей технического состояния и движения основных производственных фондов

Необходимость выделения в самостоятельную группу показателей воспроизведения средств работы, которые характеризуют процесс их движения, техническое состояние и структуру, обусловленная тем, что воспроизведенные процессы существенным образом и оказывают непосредственное влияние на степень эффективности использование применяемых в производстве машин, оборудования и других средств труда. Действующая система показателей эффективности воспроизведение основных фондов в Украине требует усовершенствование относительно методики вычисления некоторых из них и полноты охвата отдельных сторон воспроизведение средств работы.

Расчет показателей технического состояния и движения основных средств приведены в таблице 2.6.

На основании анализа проведенного в таблице 2.6 видно , что коэффициент износа ОПФ за исследуемый период увеличился и составил 0,35 в 2004 году против 0,34 в 2003 году, соответственно в течении данного периода произошло снижение коэффициента годности с 0,66 до 0,65. Коэффициент обновления составил 0,025, а коэффициент выбытия основных фондов составил соответственно 0,00033, что свидетельствует об обновлении предприятием своих основных фондов.

Следует сделать вывод, что предприятие за отчетный период освободилось от устаревшего оборудования и ввело новое, хотя на улучшение структуру и наличие ОПФ в производственном процессе это не отразилось.

Таблица 2.6 - Анализ технического состояния и движения основных фондов шахты им.Румянцева ШУ им. Калинина п/о «Артемуголь».

|

Показатели |

Расчет показателей |

Уровень показателей |

|

1 |

2 |

3 |

|

1. Первоначальная (балансовая) стоимость основных фондов,т. грн. | ||

|

а) на начало года |

см.приложение |

179120 |

|

б) на конец года |

- |

184798 |

|

2. Износ основных фондов, т.грн. | ||

|

а) на начало года |

- |

62776 |

|

б) на конец года |

- |

63379 |

|

3. Поступило основных фондов в отчетном году,т. грн. | ||

|

а) всего |

- |

10097 |

|

б) в том числе введено в действие |

- |

10097 |

|

4. Выбыло в отчетном году основных фондов, т.грн. |

- |

4467 |

|

5. Коэффициент износа | ||

|

а) в2003 году |

59379/173801 |

0,34 |

|

б) в 2004 году |

62776/179120 |

0,35 |

|

6. Коэффициенты годности | ||

|

а) в2003 году: (1-стр 5а) |

1-0,34 |

0,66 |

|

б) в 2004 году (1-стр 5б) |

1-0,35 |

0,65 |

|

7. Коэффициент обновления |

10097/184798 |

0,025 |

|

8. Коэффициент выбытия |

4467/179120 |

0,0033 |

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России