Анализ эффективности использования основных производственных фондов

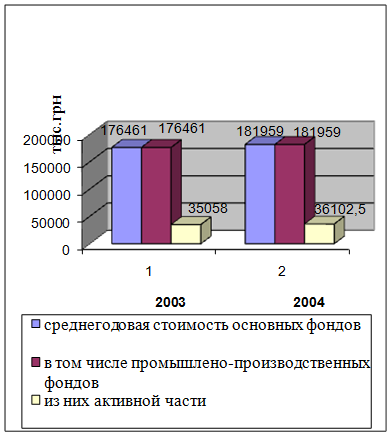

На рисунке 2.1 представлена диаграмма обеспеченности нашего предприятия основными фондами.

Рисунок 2.1 – Диаграмма обеспеченности шахты им. Румянцева ШУ им. Калинина п/о «Артемуголь» основными производственными фондами

По полученным данным можно сказать, что стоимость основных фондов на предприятии возрастает, а и

менно главная из них часть — промышленные основных фонды, вследствие введения нового оборудования. В связи с этим увеличилась общая величина основных фондов.

Удельный вес активной части основных фондов предприятия снизился с 19,96% до 19,84% в стоимости основных производственных фондов. Снижение удельного веса активной части в стоимости основных производственных фондов при увеличении самой активной части можно объяснить тем, что увеличение доли зданий и сооружений в стоимости производственных фондов опережает увеличение стоимости активной части основных фондов.

Темпы роста активной части основных производственных фондов составили 103%, а темп роста общей величины основных фондов составили 103,1 %. Превышение темпов роста активной части ОФ над темпами роста общей величины ОФ свидетельствуют о качественном улучшении структуры ОФ.

Произведем оценку структуры основных производственных фондов предприятия по их группам (См. таблицу 2.3).

Проводя анализ структуры ОФ по группам можно отметить следующее:

Общая величина стоимости ОФ возросла и составила 181959 грн. в 2004году против 176461 грн. в 2003 году;

За исследуемый период 2003-2005 года доля зданий и сооружений в общей стоимости ОФ возросла с 77,16 до 77,6%. Рост доли этой группы произошло за счет увеличения доли этой группы в общей величины основных фондов;

Доля машин и оборудования, а также инструментов и приборов соответственно изменились соответственно с 19,64% и 0,6% до 19,6% и 0,5, что свидетельствует о снижении доли активной части ОФ;.

Доли транспортных средств снизилась с 2,6 % до 2,14%, что свидетельствует об ухудшении структуры основных фондов;

В 2004году доля малоценных необоротных материальных активов в общей стоимости ОФ составила 0,16%.

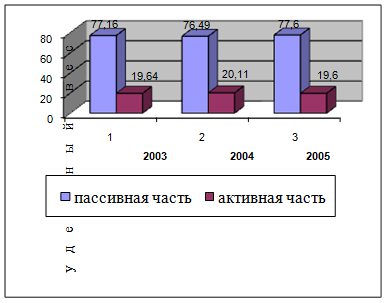

На рисунке 2.2 приведена диаграмма динамики структуры основных производственных фондов предприятия за 2003- 2005 год. В целом можно сделать вывод, что структура основных производственных фондов предприятия ухудшилась, при этом предприятие увеличило их общую величину. Из таблицы 2.4 видно снижение доли активной части основных производственных фондов в общей стоимости основных фондов за период 2003-2004гг. и увеличение пассивной части.

Одним из важнейших факторов повышения эффективности производства на промышленных предприятиях является обеспеченность их основными производственными фондами в необходимом количестве и ассортименте и более полное их использование.

По данным таблицы 2.4 можно сделать вывод, что за исследуемый период среднегодовая стоимость основных фондов предприятия возросла на 5498 тыс. грн. по величине первоначальной стоимости ОФ и на 1922 тыс. грн. по величине остаточной стоимости оборудования . Отдельно по элементам основных фондов произошли следующие изменения:

Рисунок 2.2 Диаграмма динамики структуры основных фондов предприятия за период 2003-2004 гг.

Здания , сооружения увеличились на 4628,5 тыс. грн. или на 4,1%

Машины и оборудование возросли на 1044,5 тыс. грн. или на 3

Прочие основные фонды снизились на 628 тыс. грн. или на 10,8%

В структуре основных фондов так же произошли изменения доля зданий и сооружений увеличилась на 0,23% в общей величине основных фондов. При этом снизилась доля машин и оборудования и прочих основных фондов соответственно на 0,2 % и 0,21%.

Величина активной части основных фондов за исследуемый период возросла 1044,5 тыс. грн. или на 3 %, тогда как величина пассивной части ОФ возросла на 34893 или 24,7 %

В целом по результатам проведенного анализа обеспеченности предприятия основными фондами можно сделать вывод, что предприятие полностью обеспечено необходимыми для ведения производственной деятельности основными средствами. Изменения как в общей величине, так и по элементам основных фондов обусловлены обновлением устаревшего оборудования и производственной необходимостью.

2.3 Анализ показателей использования основных производственных фондов шахты им. Румянцева шахтоуправления им.Калинина п/о «Артемуголь»

2.3.1 Расчет и анализ обобщающих показателей эффективности использования основных фондов

Результатом лучшего использования основных фондов является, прежде всего, увеличение объема производства. Поэтому обобщающий показатель эффективности основных фондов должен строится на принципе соизмерения производственной продукции со всей совокупностью примененных при её производстве основных фондов. Это будет показатель выпуска продукции, приходящийся на 1 гривну стоимости основных фондов, - фондоотдача. Для расчета величины фондоотдачи используется формула 1.10

В 2003 году фондоотдача составила

ФО=30014 /176461=0,17 ( грн/1грн ОПФ)

В 2004 году фондоотдача составила

Фо=22991/181959 т.грн=0,13 ( грн/1грн ОПФ)

Индекс роста фондоотдачи

Iфо=0,13/0,17=0,76

Таким образом за исследуемый период наблюдается снижение фондоотдачи на 24%, то есть на одну гривну основных фондов в 2004 году приходится продукции на 13 копеек, что меньше по сравнению с 2003 годом на 4 копейки.

Кроме того, рассчитаем фондоотдачу активной части ОПФ:

В 2003 году фондоотдача активной части ОПФ составила

ФОак.ч.= 30014 т.грн./39740,5т.грн =0,7552 ( грн/1грн ОПФ)

В 2004 году фондоотдача активной части ОПФ составила

ФОак.ч.= 22991 т.грн./40556 т.грн =0,5669 ( грн/1грн ОПФ)

Индекс роста фондоотдачи активной части основных производственных фондов составил

Iфо=0, 5669/0,7552=0,75

Таким образом за исследуемый период наблюдается снижение фондоотдачи активной части ОПФ на 25%, что влияет на рост фондоотдачи основных фондов в целом.

Фондоемкость продукции – величина, обратная фондоотдаче. Она показывает долю стоимости продукции приходящуюся на каждую гривню выпускаемой продукции. Фондоёмкость определяется по формуле 1.12

В 2003году фондоёмкость составила

Фе=176461/30014=5,87 (грн/1 грн ВП)

В 2004 году фондоёмкость составила

Фе=181959/22991=7,91(грн/1 грн ВП)

Индекс роста фондоёмкости

Iфе=7,91/5,87=1,35

в 2004 году фондоемкость увеличилась, то есть на 1 гривну выпущенной продукции приходится на 2,04 гривны больше основных фондов, чем в 2003 году.

Аналогичным образом определим величину фондоемкости активной части:

В 2003году фондоёмкость активной части составила

Фе=39740,5/30014= 1,324(грн/1 грн ВП)

В 2004 году фондоёмкость активной части составила

Фе=40556/22991= 1,764 (грн/1 грн ВП)

Индекс роста фондоёмкости активной части составил

Iфе= 1,764/ 1,324= 1,33

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России