Виды издержек для целей ценообразования

План

1. Виды издержек для целей ценообразования

2. Анализ соотношения затрат, объема производства и прибыль (CVP – анализ)

Выводы

1. Виды издержек для целей ценообразования

Издержки на производство и реализацию продукции представляют собой расход всех факторов производства (основных фондов, сырья, материалов, топлива, энергии,

трудовых ресурсов), выраженный в денежной форме. Это важнейший внутрипроизводственный показатель, необходимый для определения цены предложения, а также для выработки эффективной предпринимательской политики.

Предприниматель производит товары с целью получения прибыли, более того, он пытается максимизировать соотношение между прибылью и затратами. Однако возможности конкретного продавца в установлении цены на рынке ограничены типом рыночной системы, и, кроме того, уровень цен складывается под воздействием целого ряда факторов. Поэтому для любого производителя главным, а иногда и единственным источником увеличения прибыли становится снижение издержек. Отсюда следует и основная цель рыночного анализа затрат – выявить оптимальное соотношение между издержками и доходами, что является важнейшим условием выживания и благополучия фирмы.

В практике ценообразования на предприятии в условиях рынка принято различать бухгалтерские и предпринимательские (экономические) издержки.

Бухгалтерские издержки на производство и реализацию продукции, относимые на себестоимость продукции, формируются в соответствии с Положением о составе затрат на производство и реализацию продукции (работ, услуг), утвержденным .В состав затрат входят следующие элементы: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Однако для того, чтобы осуществлять свою деятельность на рынке, предприятие должно нести, а следовательно, учитывать при определении цены предложения иные, большие по своей величине расходы, связанные с простым и расширенным воспроизводством. Эти издержки называют предпринимательскими, и по существу они определяют цену предложения. Предпринимательские издержки вбирают в себя:

бухгалтерские издержки;

нормальную предпринимательскую прибыль, которая должна служить источником финансирования капитальных вложений в основные фонды и источником прироста оборотных средств, затрат на НИОКР, на социальные нужды, выплат дивидендов по акциям и отчисления налогов, уплачиваемых за счет прибыли;

налог на добавленную стоимость (НДС), если он начисляется сверх цены предприятия, и акцизы, если товар предприятия – подакцизный;

таможенные пошлины на экспортные товары фирмы, если она осуществляет внешнеэкономическую деятельность;

альтернативные (вмененные) издержки – это денежные потери, связанные с упущенными возможностями наилучшего использования ресурсов фирмы.

Действительно, в основе принятия экономических решений лежит тот фактор, что хозяйствующий субъект сталкивается с ограниченностью ресурсов и должен сделать выбор между альтернативными способами использования этих ресурсов. Другими словами, производитель должен иметь в виду, что те или иные ресурсы могут быть использованы альтернативным образом, и, следовательно, необходимо сопоставить ожидаемые выгоды от этих альтернатив. Принимая решение об использовании ресурсов в данном производстве, предприниматель отказывается от производства других товаров и услуг, т.е. жертвует ценностью альтернативных возможностей.

С этой точки зрения, можно утверждать, что издержки, которые следует учитывать при принятии экономических решений, – это всегда альтернативные издержки.

Австрийский ученый Фридрих Визер, основоположник теории издержек, учитывающей принцип редкости ресурсов, сформулировал закон издержек так: «Реальная стоимость какой-либо вещи есть недополученные полезности других вещей, которые могли быть произведены с помощью ресурсов, пошедших на производство данной вещи». По мнению Визера, издержки производства есть не что иное, как утраченные (в том числе потенциальные) полезности: «Тот, кто думает о «полезности», забывая об «издержках», просто думает о полезности лишь одного производства, забывая о полезности других».

Таким образом, все издержки в экономике связаны с отказом от возможности производства альтернативных товаров, другими словами, все издержки являются альтернативными, а поэтому обязательно должны учитываться при принятии решений в бизнесе.

Рассматривая альтернативные издержки с позиции предприятия, можно сказать, что они имеют явный (внешний) или неявный (внутренний) характер.

Явные – это вмененные издержки, принимающие форму прямых денежных платежей предприятия за приобретенные ресурсы (зарплата рабочих, оплата сырья, топлива, энергии, транспортных услуг и т.п.). В западной практике эти издержки называют внешними.

Неявные – это вмененные издержки по использованию ресурсов, принадлежащих самим владельцам фирмы как юридическим лицам. Эти издержки не предусмотрены контрактом, не являются обязательными платежами и остаются недополученными. К ним относятся жалование владельца фирмы, если он работает наряду с наемными работниками (а мог бы зарабатывать, работая на другом предприятии), и стоимость эксплуатации принадлежащих фирме зданий (при отказе фирмы от возможности сдачи в аренду своих помещений и получения соответствующей платы). Неявные издержки часто носят скрытый характер, однако их всегда необходимо учитывать при принятии экономических решений. Другое дело с невозвратными издержками, которые обычно на виду, но их всегда игнорируют, принимая управленческие решения. Невозвратные издержки (иначе их называют утраченная стоимость) – это такие затраты, которые были сделаны в прошлом, они не могут быть изменены никакими настоящими или будущими действиями. Именно в силу своей невозместимости они и не должны влиять на решения фирмы. К этой категории расходов относится, например, покупка специализированного машинного оборудования, сконструированного по заказу предприятия, которое можно использовать исключительно для производства новой продукции. Оно не может быть реконструировано для применения в других целях, его нельзя даже реализовать по стоимости металлолома. Расходы капитала на такое оборудование, следовательно, являются невозвратными издержками, а вмененные издержки на альтернативное применение равны нулю. К невозвратным расходам относятся и затраты на НИОКР, маркетинговые исследования и др.

В противоположность невозвратным издержкам при принятии экономических решений предпринимателю следует учитывать предотвратимые, т.е. еще не осуществленные затраты, которые легко и без потерь могут быть предотвращены. Например, рекламная «раскрутка» нового товара в СМИ является предотвратимым расходом капитала.

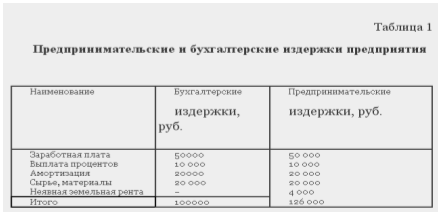

Бухгалтерские издержки не учитывают неявных издержек, а включают только явные затраты, представленные в виде платежей за приобретенные ресурсы (табл. 1).

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России