Анализ эффективности использования основных производственных фондов

Kвыб = ОФвыб / ОФн (1.7)

Коэффициент годности и выбытия чаще всего зависят от темпов обновления основных фондов: чем больше коэффициент выбытия основных фондов приближается к коэффициенту обновления, тем ниже уровень износа фондов и лучше их техническое состояние.

Коэффициент годности (Kгод) можно рассчитать двумя способами.

1 Как разница между 1 и коэффициентом износа (Ки):

Кго

д = 1 – Киз (1.8)

2 Как отношение остаточной стоимости ОПФ к их первоначальной (балансовой) стоимости:

Кгод = ОФ0/ ОФп , (1.9)

где ОФ0 – остаточная стоимость ОПФ;

ОФп – первоначальная (балансовая) стоимость ОПФ.

Коэффициенты выбытия и обновления следует рассматривать взаимосвязано. Так, например, если на предприятии коэффициент ввода опережает коэффициент выбытия, то это свидетельствует о том, что обновление на предприятии осуществляется за счет нового строительства, а не счет замены устаревших, изношенных фондов.

В процессе анализа движения и технического состояния основных фондов проверяется выполнение плана по внедрению новой техники, введению в действие новых объектов, ремонту основных средств.

Для характеристики возрастного состава и морального износа основные фонды группируются по сроку использования (сроку службы)- до 5 лет, 5-10лет, 10-15 лет и т.д. – и рассчитывается удельный вес каждой группы в общей численности оборудования. Затем сопоставляют действующие сроки службы с нормативными, установленными в данной отрасли. При проведении анализа исходят из того, что срок около семи (максимум 10 лет) является наиболее оптимальным для замены действующего оборудования.

Анализ возрастного состава оборудования позволяет судить о его работоспособности и необходимости замены.

Для обобщающей характеристики интенсивности и эффективности использования основных средств служат показатели:

а) фондоотдача основных производственных фондов(отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов);

б) фондоотдача активной части основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных производственных фондов);

в) фондоемкость (отношение среднегодовой стоимости основных производственных фондов к стоимости произведенной продукции за отчетный период).[6,c.146]

Обобщающим показателем является фондоотдача, отражающая объем произведенной за год (или другой период) продукции, приходящейся на 1 грн. (1000 грн.) стоимости основных средств.

ФО= ВП / ОПФ, (1.10)

где ФО- фондоотдача;

ВП – объем произведенной предприятием продукции за рассматриваемый период;

ОПФ – среднегодовая стоимость основных производственных фондов.

Показатель фондоотдачи может определяться исходя из выпуска продукции в стоимостных, натуральных и условно натуральных показателях. Наиболее полное использование основных средств отражает показатель фондоотдачи, исчисленный исходя из выпуска в натуральных единицах, однако сфера применения этого показателя ограничена. Фондоотдача может определяться как по отношению ко всей стоимости основных фондов, так и к стоимости активной части (машин и оборудования).

Недостатки показателя фондоотдачи:

1. Несоизмеримость во времени: в числителе показывается объем продукции, произведенный за определенный период (год, квартал), а в знаменателе отражается стоимость фондов, имеющих различный срок службы, но во всех случаях больше одного года.

2 . В стоимости основных средств значительную часть занимает пассивная часть, которая слабо связана с объемом продукции.

3. Объем продукции, применяемый при расчете фондоотдачи не является величиной, пропорциональной стоимости основных средств. Он зависит от использования основных фондов в течении суток (коэффициент сменности) от годового режима работы (прерывная или непрерывная рабочая неделя) и т.д.

На уровень фондоотдачи оказывают влияние различные факторы, связанные как с изменением объема продукции, так и с общей стоимостью основных средств, их составом, структурой, использованием. Зависимость показателя от одного из основных факторов- удельного веса машин и оборудования- может быть выражена следующей формулой:

ФО1 ПОФ = Уд. весмаш .и обор* ФО1 Р мио (1.11)

где ФО1 ПОФ – фондоотдача на 1денежную единицу стоимости основных фондов;

ФО1 Р мио - фондоотдача на одну денежную единицу стоимости машин и оборудования;

Уд. весмаш .и обор - удельный вес машин и оборудования в стоимости основных фондов.

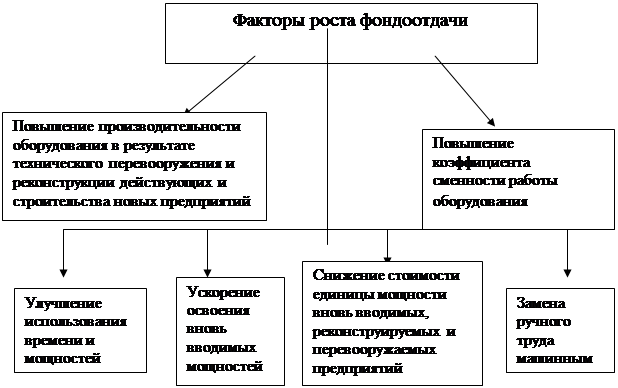

Повышение фондоотдачи – важнейшая народохозяйственная задача в период перехода страны к рынку. В условиях научно-технического прогресса значительное увеличение фондоотдачи осложнено быстрой сменой оборудования, нуждающегося в освоении, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охрану природы и т.п. Факторы, повышающие фондоотдачу, показаны на рис. 1.2

Рисунок 1.2 Факторы роста фондоотдачи

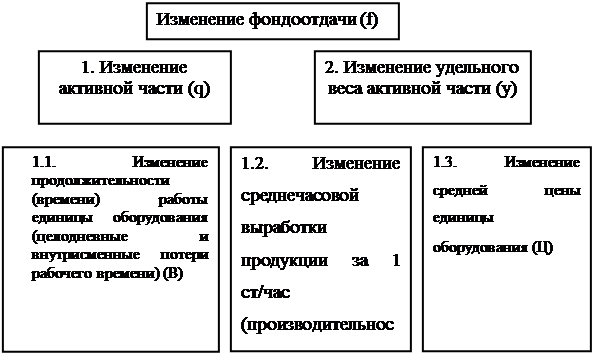

Моделирование факторной системы фондоотдачи осуществляется с использованием способа расширения. Так, факторами 1-го порядка являются, изменение удельного веса активной части, и изменение фондоотдачи активной части.

В свою очередь на фондоотдачу активной части оказывают влияние факторы, которые по отношению к фондоотдаче промышленно - производственных основных производственных фондов являются факторами 2-го порядка:

а) изменение количества часов, отработанных одним станком за год (целодневные и внутрисменные потери рабочего времени);

б) изменение средней выработки продукции за 1 станко-час (производительность оборудования);

в) изменение средней цены одного станка.

Структурно - логическая факторная модель фондоотдачи промышленно производственных основных фондов проиллюстрирована на рисунке 1.3.

|

Рисунок 1.3 - Структурно - логическая факторная модель фондоотдачи промышленно производственных основных фондов

Для характеристики эффективности использования основных средств в аналитической практике применяют и другие показатели : фондоемкость, фондовооруженность, производительность труда.

Фондоемкость - показатель обратный фондоотдаче. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость - к снижению. Он рассчитывается по формуле:

Фе = ОПФ : Вп или 1: ФО (1.12)

Этот показатель характеризует стоимость основных производственных фондов, приходящихся на единицу стоимости выпускаемой продукции.

Фондовооруженность труда - отношение среднегодовой стоимости основных производственных фондов ( по первоначальной стоимости) к числу рабочих в наибольшую смену.

Между показателями фондоотдачи, фондовооруженности и производительности труда существует следующая взаимосвязь.

ФО = ВП / ОПФ = ВП / ЧР; ОПФ / ЧР = ПТ : ФВ, (1.13)

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России